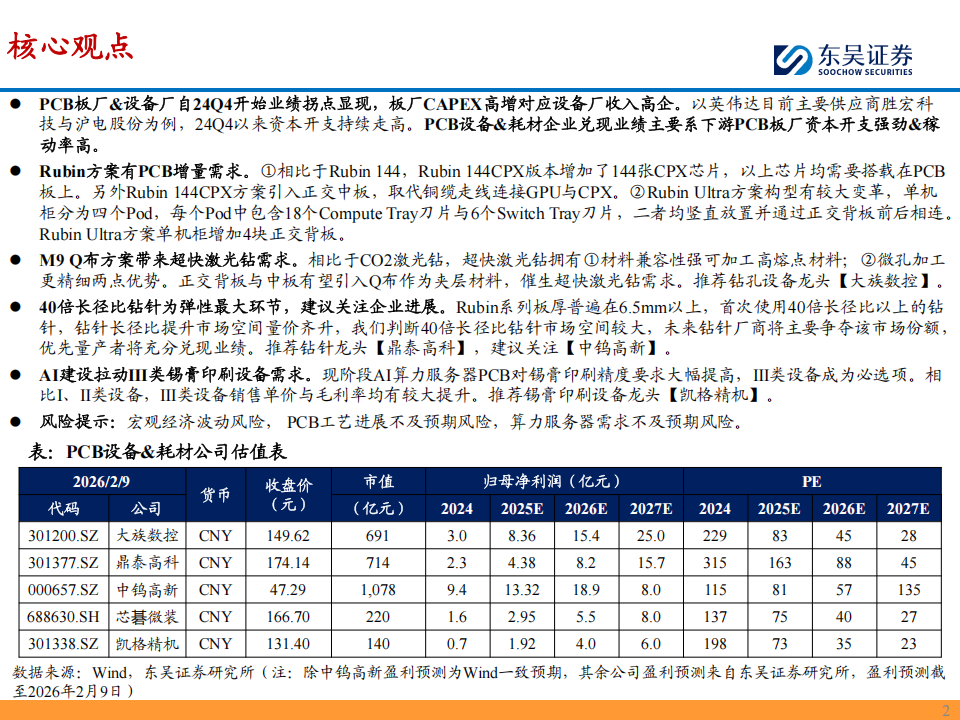

PCB板厂&设备厂自24Q4开始业绩拐点显现,板厂CAPEX高增对应设备厂收入高企。以英伟达目前主要供应商胜宏科技与沪电股份为例,24Q4以来资本开支持续走高。PCB设备&耗材企业兑现业绩主要系下游PCB板厂资本开支强劲&稼动率高。

Rubin方案有PCB增量需求。①相比于Rubin 144,Rubin 144CPX版本增加了144张CPX芯片,以上芯片均需要搭载在PCB板上。另外Rubin 144CPX方案引入正交中板,取代铜缆走线连接GPU与CPX。②Rubin Ultra方案构型有较大变革,单机柜分为四个Pod,每个Pod中包含18个Compute Tray刀片与6个Switch Tray刀片,二者均竖直放置并通过正交背板前后相连。Rubin Ultra方案单机柜增加4块正交背板。

M9Q布方案带来超快激光钻需求。相比于CO2激光钻,超快激光钻拥有①材料兼容性强可加工高熔点材料;②微孔加工更精细两点优势。正交背板与中板有望引入Q布作为夹层材料,催生超快激光钻需求。推荐钻孔设备龙头【大族数控】。40倍长径比钻针为弹性最大环节,建议关注企业进展。Rubin系列板厚普遍在6.5mm以上,首次使用40倍长径比以上的钻针,钻针长径比提升市场空间量价齐升,我们判断40倍长径比钻针市场空间较大,未来钻针厂商将主要争夺该市场份额,优先量产者将充分兑现业绩。推荐钻针龙头【鼎泰高科】,建议关注【中钨高新】。

AI建设拉动Ⅲ类锡膏印刷设备需求。现阶段AI算力服务器PCB对锡膏印刷精度要求大幅提高,Ⅲ类设备成为必选项。相比I、Ⅱ类设备,Ⅲ类设备销售单价与毛利率均有较大提升。推荐锡膏印刷设备龙头【凯格精机】。

风险提示:宏观经济波动风险,PCB工艺进展不及预期风险,算力服务器需求不及预期风险。

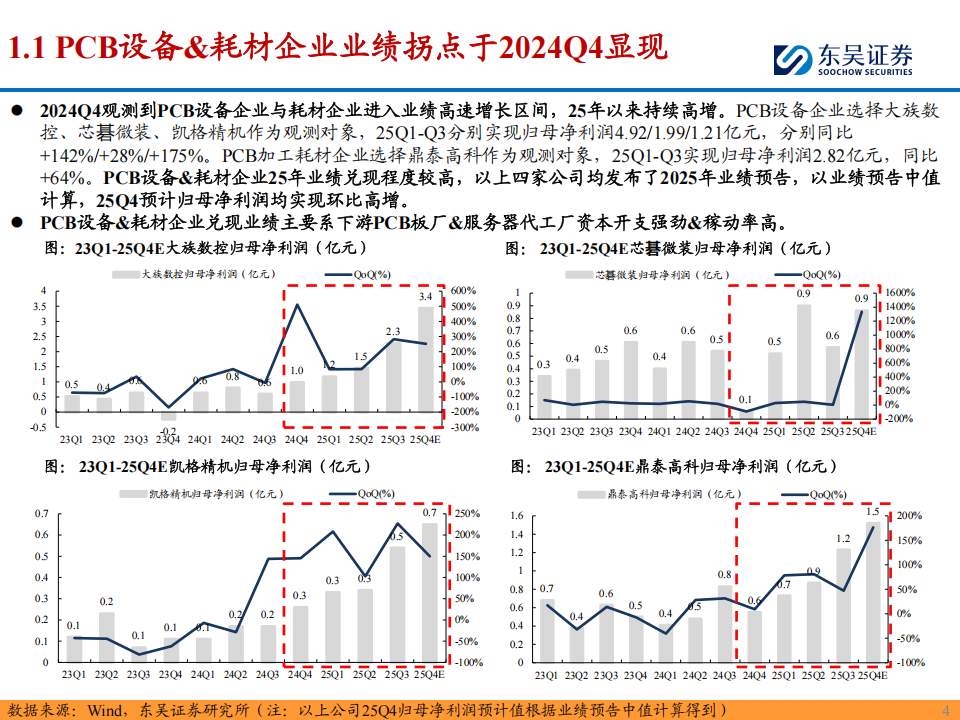

2024Q4观测到PCB设备企业与耗材企业进入业绩高速增长区间,25年以来持续高增。PCB设备企业选择大族数控、芯碁微装、凯格精机作为观测对象,25Q1-Q3分别实现归母净利润4.92/1.99/1.21亿元,分别同比+142%/+28%/+175%。PCB加工耗材企业选择鼎泰高科作为观测对象,25Q1-Q3实现归母净利润2.82亿元,同比+64%。PCB设备&耗材企业25年业绩兑现程度较高,以上四家公司均发布了2025年业绩预告,以业绩预告中值计算,25Q4预计归母净利润均实现环比高增。

PCB设备&耗材企业兑现业绩主要系下游PCB板厂&服务器代工厂资本开支强劲&稼动率高。AI算力服务器的爆发式增长带动PCB企业&服务器代工厂积极扩产。AI的快速发展对于算力的需求持续提升,北美算力基础设施建设呈现出“军备竞赛”式的扩张。PCB在算力服务器中起到承载芯片与信号传递的作用,伴随算力服务器需求的高速增长市场空间快速扩容。头部承接了英伟达订单的PCB企业与承接了终端CSP订单的服务器代工企业都在积极扩产以满足高速增长的需求。

PCB企业加速扩产是设备厂利润的主要来源。以英伟达目前主要供应商胜宏科技与沪电股份为例,24Q4以来资本开支持续走高。PCB板厂&服务器代工厂的积极扩产是上游设备厂盈利能力高增的核心要素。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)