2025年在市场上涨和政策推动之下,我们估计险资包含股票和基金(含债基)在内的二级权益新增投资或达1.0万亿,二级权益仓位或达16.0%左右,成为股票市场重要资金来源。2026年负债端增长有望保持强势,我们估计险资总体新增可投资资金或达3.1万亿,二级权益新增投资有望达到09万亿。红利股仍然是险资权益配置中的重要方向,一方面股息现金收益对保险公司的重要性日益提升;另一方面在权益仓位达到历史新高之后,险资也有必要降低权益资产自身的波动性。我们估计2026年债券新增投资有望达3.7万亿,较上年有大幅度提升,资产负债久期匹配仍然是险资配置的重要考量因素。股债之外的非标、存款和另类资产或被险资持续减配。建议关注中国平安、中国太保、中国人保、中国财险。

2025:险资入市或达1万亿

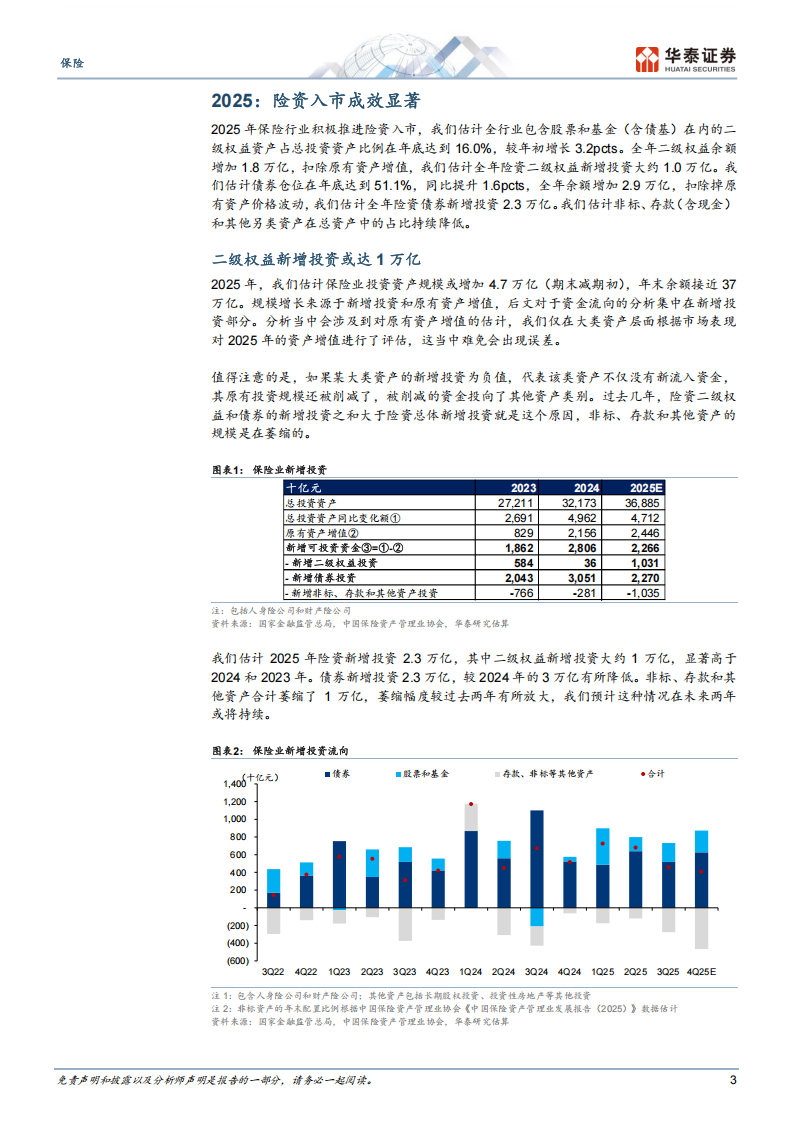

我们估计2025年险资新增可投资资金2.3万亿,其中二级权益新增投资大约在1.0万亿左右。考虑到权益资产的增值,全年险资二级权益余额增长了大约1.8万亿,是近年的新高。险资大幅提升了二级权益仓位,估计股票和基金占总投资资产比例从年初的12.8%增加至年底的16.0%,亦达到近年的新高。债券投资在2025年相对平稳,我们估计新增投资2.3万亿,债券仓位在年底达到51.1%(年初49.5%)。股票、债券新增投资超过新增资金总量,是因为其他资产类别的仓位在下降。我们估计非标、存款和另类资产的仓位在2025年下降了约4.8pcts,这部分资金被投向了权益和债券。

2026:险资入市有望达0.9万亿

2026年保费增长强劲,我们估计全年险资新增可投资资金3.1万亿,较上年或更偏向于债券。我们估计二级权益新增投资或达到0.9万亿,同比略降低。考虑到权益资产增值,年末二级权益仓位有望上升至18.0%,其中红利股仍然是险资权益投资的重要方向。我们估计2026年底险资投资规模有望达到42万亿,二级权益仓位一个百分点的变化代表了约4000亿的资金规模。债券投资在2026年有望获得更多配置,我们估计债券新增投资3.7万亿,债券仓位在年末有望上升至53.5%。保险公司资产负债管理即将迎来更为严格的监管,保险行业或更注重资产负债久期匹配,长债投资仍然是险资重要投资方向。

红利策略仍是重点

险资红利策略的核心目的在于获取股息现金,弥补利息现金收益的不足,以覆盖负债端的保证成本。在利率尚未明显反弹的背景下,利息贡献可能进一步收窄,红利股成为险资重要的现金收益来源,我们预计未来每年红利股增配额约为3000-5000亿元(《险资红利策略2.0》,2025年10月24日)。在2025年险资大幅加仓之后,我们认为红利股(通常计入FVOCI科目)还能够降低权益敞口对利润的影响。截至1H25,上市公司股票和基金中,影响利润的FVTPL资产比例为70%,占总资产比例9.7%。出于收取红利和降低利润波动的目的,我们认为险资应持续增加红利股的投资并计入FVOCl会计科目。

新单保费vs.新增可投资资金

新增可投资资金来源于当年收取的总保费,总保费包含新单保费和续期保费,总保费扣除各种赔付和各类费用之后的净额用于投资。我们估计2025年新单保费3.4万亿(其中人身险1.7万亿,财产险1.8万亿),总保费6.1万亿,扣除掉赔付、费用和杠杆调整后的新增可投资资金为2.3万亿。通常一季度的新单保费规模最大,但叠加续期保费、赔付等影响,新单保费未必能代表新增可投资资金的趋势。

风险提示:估算误差,NBV增速和利润率大幅恶化,投资大幅恶化。

2025:险资入市成效显著

2025年保险行业积极推进险资入市,我们估计全行业包含股票和基金(含债基)在内的二级权益资产占总投资资产比例在年底达到16.0%,较年初增长3.2pcts。全年二级权益余额增加1.8万亿,扣除原有资产增值,我们估计全年险资二级权益新增投资大约1.0万亿。我们估计债券仓位在年底达到51.1%,同比提升1.6pcts,全年余额增加2.9万亿,扣除掉原有资产价格波动,我们估计全年险资债券新增投资2.3万亿。我们估计非标、存款(含现金)和其他另类资产在总资产中的占比持续降低。

二级权益新增投资或达1万亿

2025年,我们估计保险业投资资产规模或增加4.7万亿(期末减期初),年末余额接近37万亿。规模增长来源于新增投资和原有资产增值,后文对于资金流向的分析集中在新增投资部分。分析当中会涉及到对原有资产增值的估计,我们仅在大类资产层面根据市场表现对2025年的资产增值进行了评估,这当中难免会出现误差。

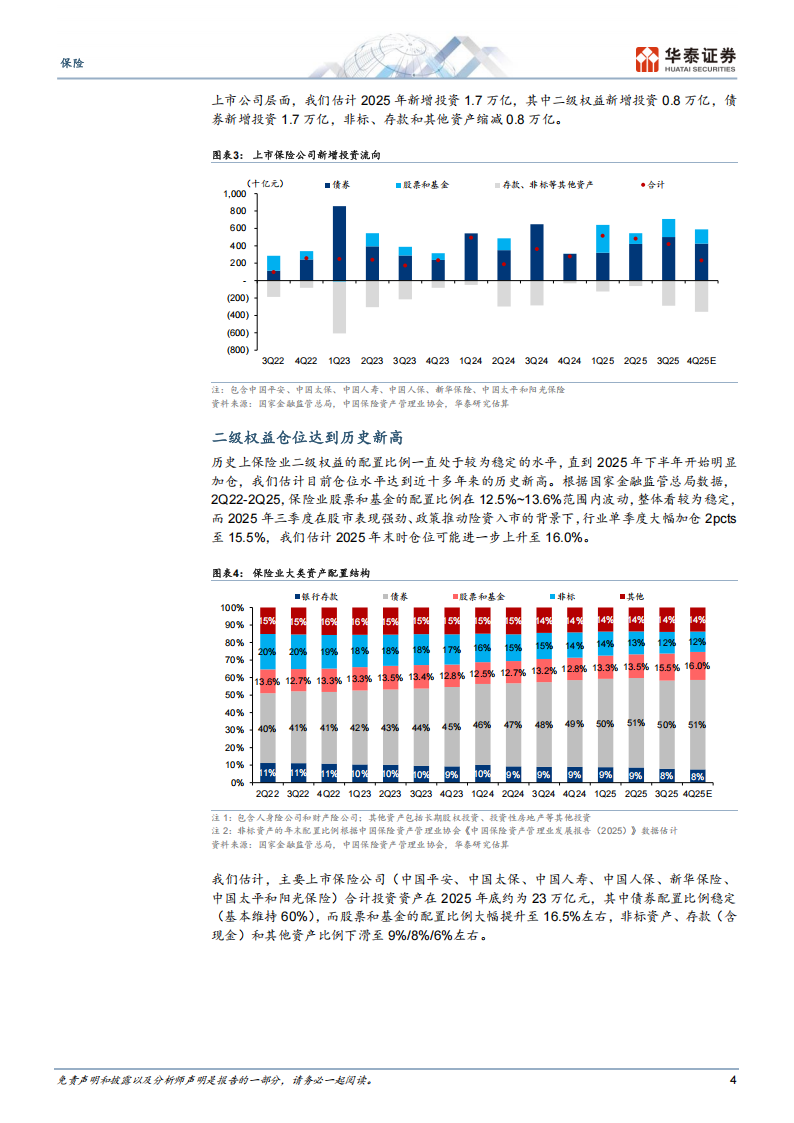

值得注意的是,如果某大类资产的新增投资为负值,代表该类资产不仅没有新流入资金,其原有投资规模还被削减了,被削减的资金投向了其他资产类别。过去几年,险资二级权益和债券的新增投资之和大于险资总体新增投资就是这个原因,非标、存款和其他资产的规模是在萎缩的。我们估计2025年险资新增投资2.3万亿,其中二级权益新增投资大约1万亿,显著高于2024和2023年。债券新增投资2.3万亿,较2024年的3万亿有所降低。非标、存款和其他资产合计萎缩了1万亿,萎缩幅度较过去两年有所放大,我们预计这种情况在未来两年或将持续。上市公司层面,我们估计2025年新增投资1.7万亿,其中二级权益新增投资0.8万亿,债

券新增投资1.7万亿,非标、存款和其他资产缩减0.8万亿。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)