摘要

近年来,充电桩作为我国战略性新兴产业之一,对于推动交通电气化和能源结构低碳转型具有双重战略价值。在政策与市场驱动下,实现从规模扩张向结构优化、技术升级及生态协同的多维转型。政策持续落地,推动充电网络向中西部及县域乡村下沉,构建“城市超充主导、农村慢充补位”的差异化布局。需求端受益于新能源汽车销量攀升,800V高压平台车型普及倒逼技术迭代,液冷超充桩成建设主流,高压直流桩需求爆发。竞争格局呈现头部集中特征,CR5占比超60%,龙头企业凭一体化布局筑垒,中小企业深耕细分场景。产业链核心部件技术升级,科创债提供资金支撑,盈利模式向增值服务延伸,V2G技术落地提速。整体来看,市场规模预计仍保持中高速增长态势,但同时需应对电网适配、标准统一等挑战。

正文

一、研究背景

充电桩作为我国战略性新兴产业的重要组成部分,隶属于新能源汽车相关设施中的供能装置制造类目,是支撑新能源汽车产业发展、助力“双碳”目标实现的核心基础设施之一。近年来,在政策引导与市场需求的双重驱动下,行业实现跨越式发展,已建成全球规模最大的充电网络。当前行业正从规模扩张向结构优化、技术升级及生态协同转型,其高质量发展不仅关乎新能源汽车产业可持续性,更对完善新型电力系统、促进全社会电气化率提高具有重要战略意义。

二、行业供给能力分析

2.1充电桩总体建设规模与增长态势分析

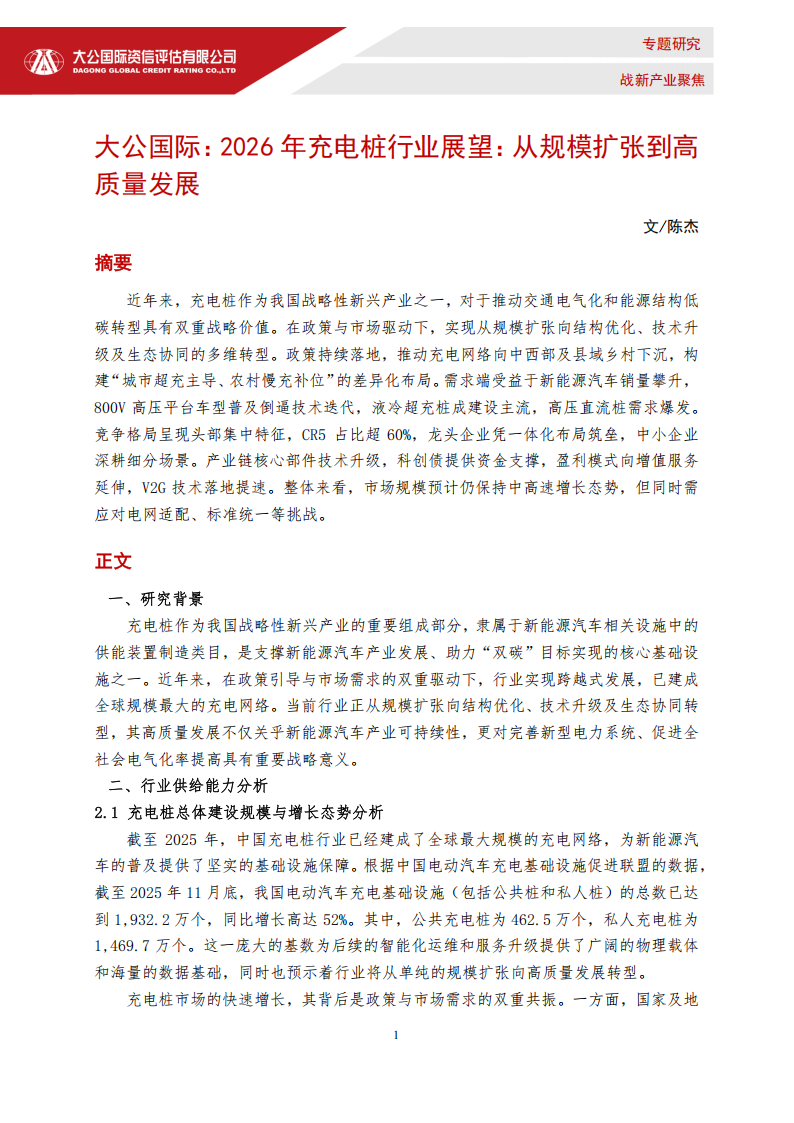

截至2025年,中国充电桩行业已经建成了全球最大规模的充电网络,为新能源汽车的普及提供了坚实的基础设施保障。根据中国电动汽车充电基础设施促进联盟的数据,截至2025年11月底,我国电动汽车充电基础设施(包括公共桩和私人桩)的总数已达到1,932.2万个,同比增长高达52%。其中,公共充电桩为462.5万个,私人充电桩为1,469.7万个。这一庞大的基数为后续的智能化运维和服务升级提供了广阔的物理载体和海量的数据基础,同时也预示着行业将从单纯的规模扩张向高质量发展转型。

充电桩市场的快速增长,其背后是政策与市场需求的双重共振。一方面,国家及地方政府持续出台支持政策,包括财政补贴、税收优惠、建设用地保障等,极大地激发了市场主体的投资热情。另一方面,随着新能源汽车保有量的持续攀升,用户对于便捷、高效充电服务的需求日益迫切,直接拉动了充电桩的建设需求。根据智研瞻产业研究院的预测,到2026年底,中国充电桩行业的市场规模有望达到2,870.2亿元,近五年复合年均增长率将维持在38%的高位。这一预测充分说明,尽管基数已经很大,但充电桩行业的增长潜力依然较大,未来数年内仍将保持高速增长的态势。

为了进一步加快充电基础设施建设,满足快速增长的新能源汽车充电需求,国家发展和改革委员会等部门联合印发了《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》(以下简称《方案》)。该《方案》为中国充电桩行业未来几年的发展设定了明确的目标和清晰的量化路径,是推动行业从“规模扩张”向“高质量发展”跃迁的关键政策指引。根据《方案》的核心目标,到2027年底,全国充电设施总数将达到2,800万个,并满足超过8,000万辆电动汽车的充电需求。以2025年底约2,000万个充电桩的基数测算,这意味着在未来三年内,全国需要新增约800万个充电设施,年均复合增长率需保持在高位,这为整个行业注入了强大的发展动力。

2.2公共充电桩供给现状与区域分布

技术结构特征:交流充电为主,直流占比持续提升。公共充电桩作为城市充电网络的核心组成部分,其供给能力和技术构成直接影响着广大电动汽车用户的出行体验。在技术构成上,公共充电桩主要分为交流充电桩(慢充)和直流充电桩(快充)两大类。交流充电桩通过车载充电机为电池充电,功率较小,充电时间长,但成本低廉,适用于城市公共停车场、商场和居民小区等长时间停车的场景。直流充电桩则可以直接为汽车动力电池充电,功率大,充电时间短,但成本高昂,适用于运营车充电站、高速公路服务区等对充电效率要求高的场景。

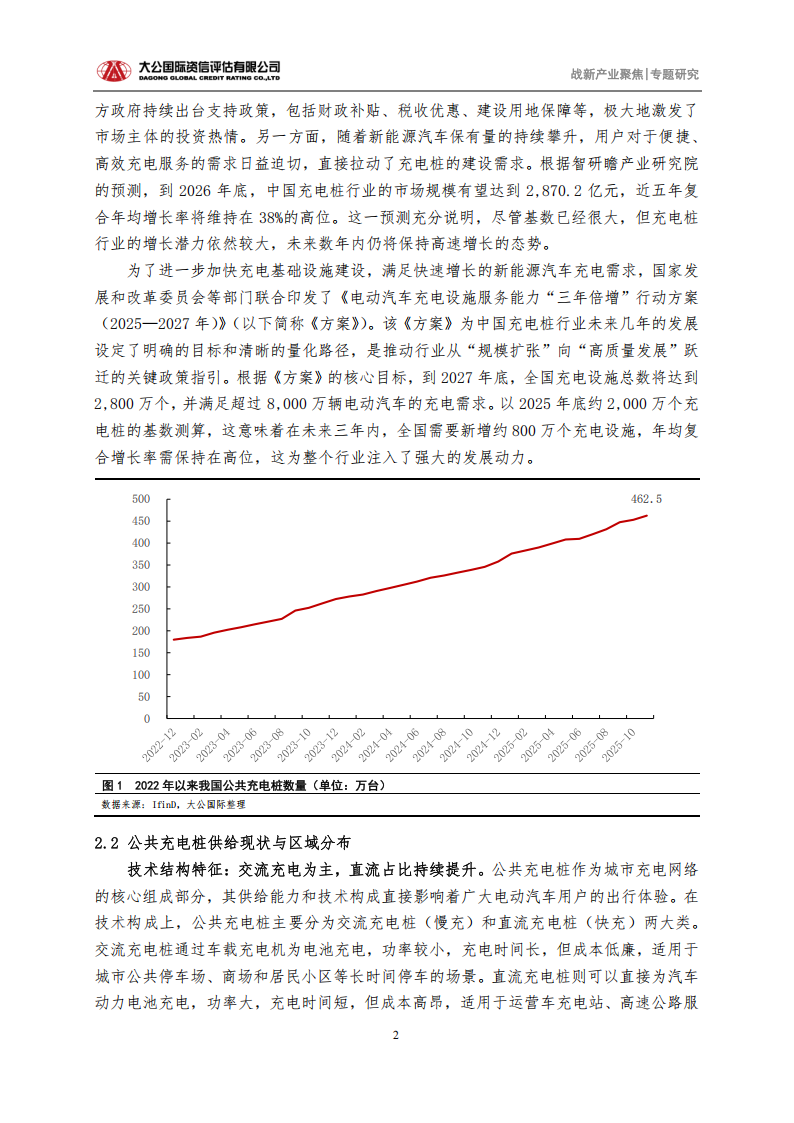

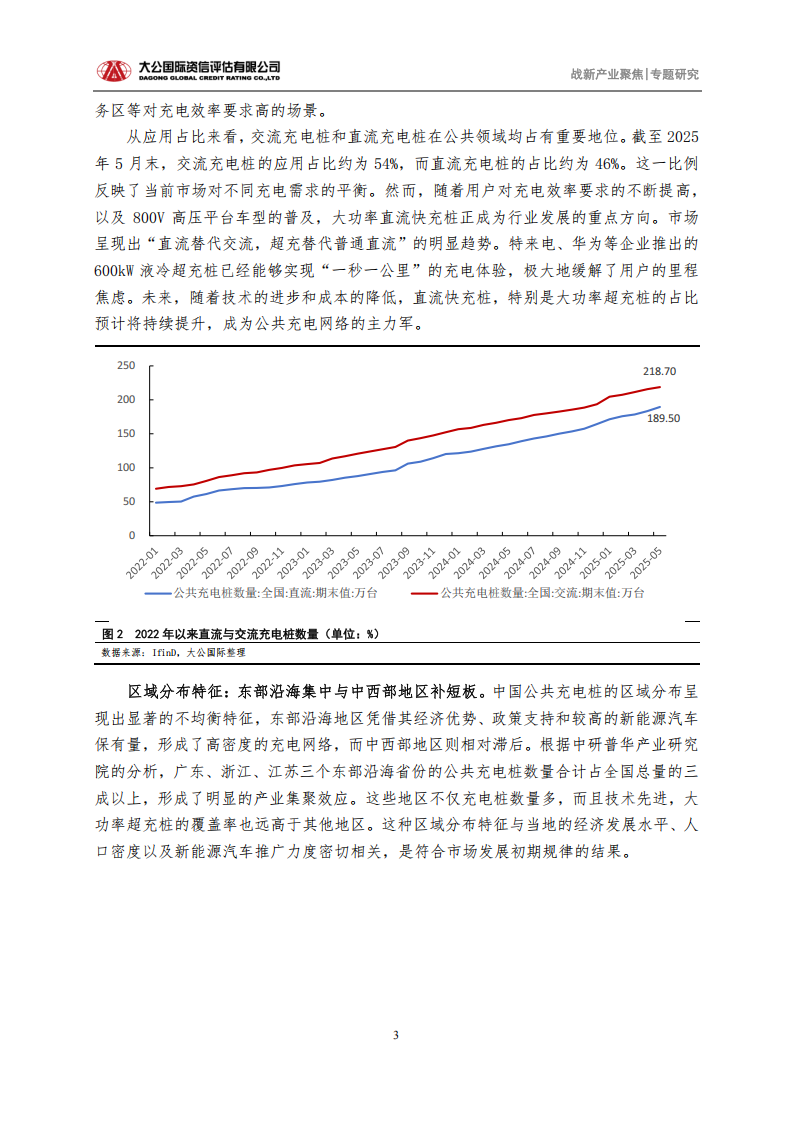

从应用占比来看,交流充电桩和直流充电桩在公共领域均占有重要地位。截至2025年5月末,交流充电桩的应用占比约为54%,而直流充电桩的占比约为46%。这一比例反映了当前市场对不同充电需求的平衡。然而,随着用户对充电效率要求的不断提高,以及800V高压平台车型的普及,大功率直流快充桩正成为行业发展的重点方向。市场呈现出“直流替代交流,超充替代普通直流”的明显趋势。特来电、华为等企业推出的600kW液冷超充桩已经能够实现“一秒一公里”的充电体验,极大地缓解了用户的里程焦虑。未来,随着技术的进步和成本的降低,直流快充桩,特别是大功率超充桩的占比预计将持续提升,成为公共充电网络的主力军。区域分布特征:东部沿海集中与中西部地区补短板。中国公共充电桩的区域分布呈现出显著的不均衡特征,东部沿海地区凭借其经济优势、政策支持和较高的新能源汽车保有量,形成了高密度的充电网络,而中西部地区则相对滞后。根据中研普华产业研究院的分析,广东、浙江、江苏三个东部沿海省份的公共充电桩数量合计占全国总量的三成以上,形成了明显的产业集聚效应。这些地区不仅充电桩数量多,而且技术先进,大功率超充桩的覆盖率也远高于其他地区。这种区域分布特征与当地的经济发展水平、人口密度以及新能源汽车推广力度密切相关,是符合市场发展初期规律的结果。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)