摘要

2025年,积极财政政策助力缓解城投企业的资金压力,为城投企业兼顾化债与发展提供支撑;一揽子化债政策深入推进,城投企业融资政策延续收紧态势,监管问责力度不减,债务风险管控机制不断完善。展望2026年,积极财政政策基调延续,将为城投企业实现在发展中化债提供有利的政策环境。

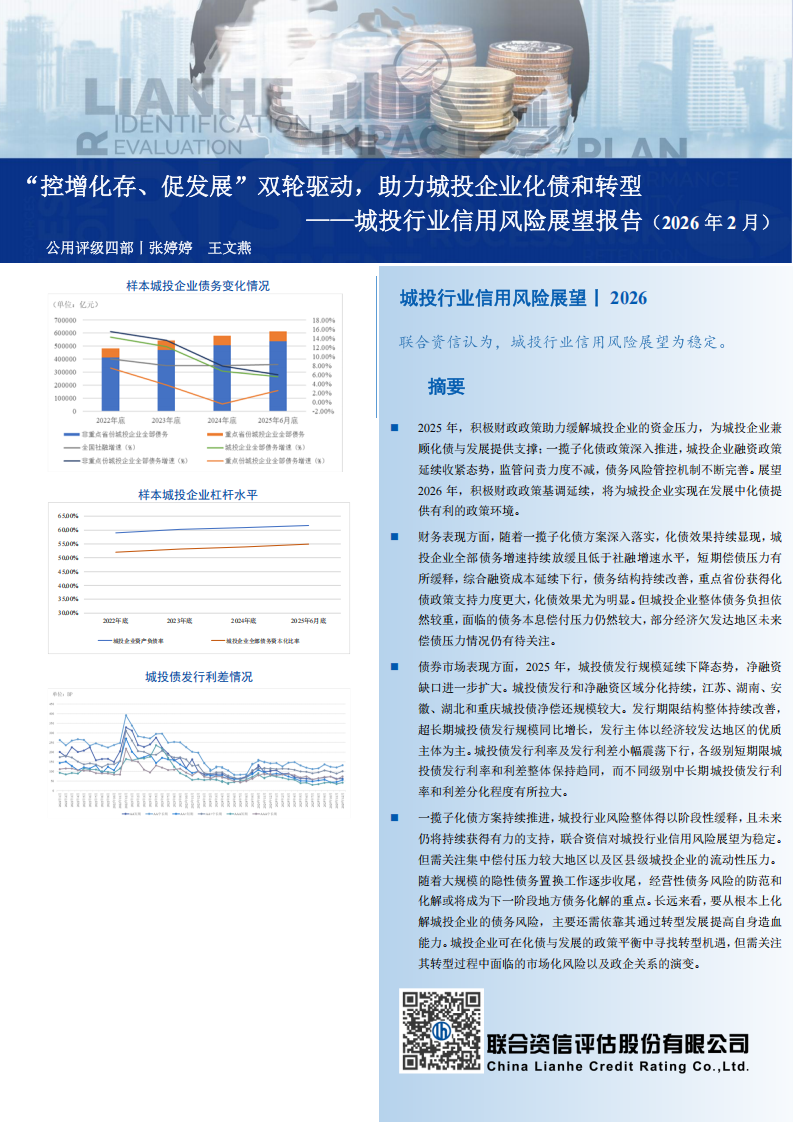

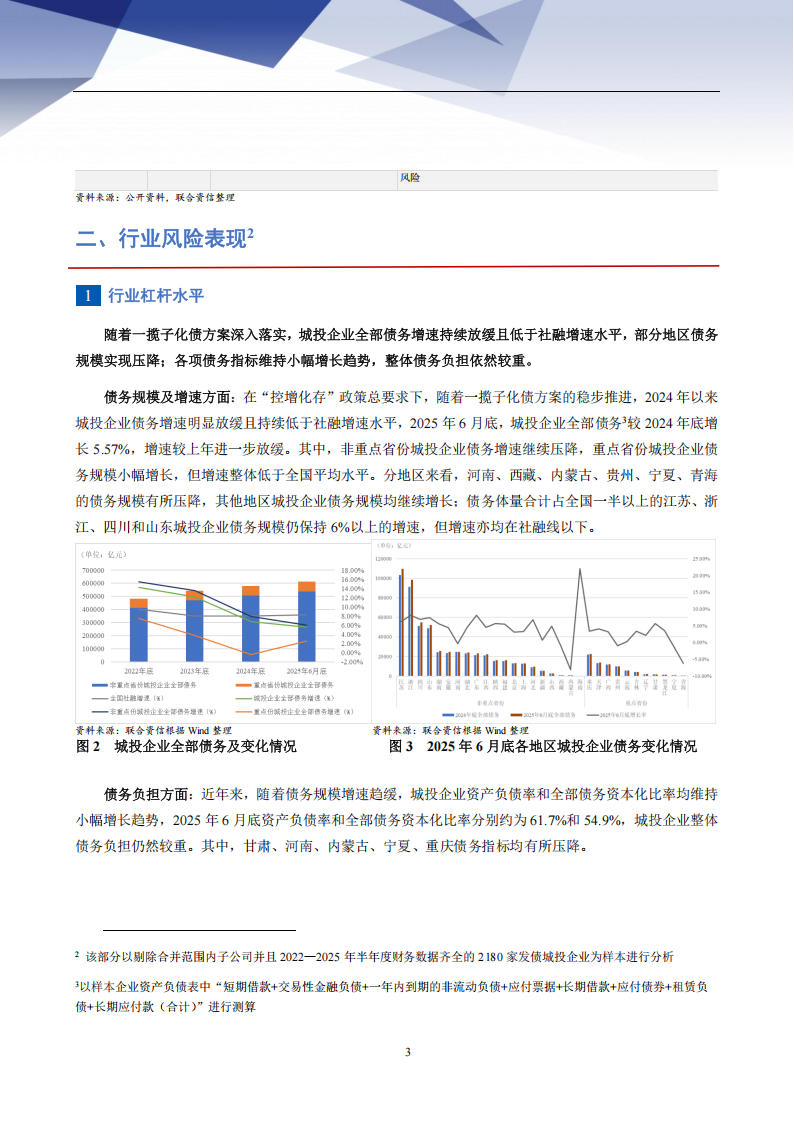

财务表现方面,随着一揽子化债方案深入落实,化债效果持续显现,城投企业全部债务增速持续放缓且低于社融增速水平,短期偿债压力有所缓释,综合融资成本延续下行,债务结构持续改善,重点省份获得化债政策支持力度更大,化债效果尤为明显。但城投企业整体债务负担依然较重,面临的债务本息偿付压力仍然较大,部分经济欠发达地区未来偿债压力情况仍有待关注。

债券市场表现方面,2025年,城投债发行规模延续下降态势,净融资缺口进一步扩大。城投债发行和净融资区域分化持续,江苏、湖南、安徽、湖北和重庆城投债净偿还规模较大。发行期限结构整体持续改善,超长期城投债发行规模同比增长,发行主体以经济较发达地区的优质主体为主。城投债发行利率及发行利差小幅震荡下行,各级别短期限城投债发行利率和利差整体保持趋同,而不同级别中长期城投债发行利率和利差分化程度有所拉大。

一揽子化债方案持续推进,城投行业风险整体得以阶段性缓释,且未来仍将持续获得有力的支持,联合资信对城投行业信用风险展望为稳定。但需关注集中偿付压力较大地区以及区县级城投企业的流动性压力。随着大规模的隐性债务置换工作逐步收尾,经营性债务风险的防范和化解或将成为下一阶段地方债务化解的重点。长远来看,要从根本上化解城投企业的债务风险,主要还需依靠其通过转型发展提高自身造血能力。城投企业可在化债与发展的政策平衡中寻找转型机遇,但需关注其转型过程中面临的市场化风险以及政企关系的演变。

宏观经济环境

1

2025年,积极财政政策助力缓解城投企业的资金压力,为城投企业兼顾化债与发展提供支撑。展望2026年,积极财政政策基调将延续,为城投企业实现在发展中化债提供有利的政策环境。

宏观经济方面:2025年,全国GDP同比增长5.0%,GDP增速保持稳定。固定资产投资同比下降3.8%,主要系房地产开发投资深度收缩所致(同比下降17.2%);同时,基础设施投资同比下降2.2%,地方化债进程深化对传统基建的收缩效应持续显现。2025年,全国一般公共预算收入21.60万亿元,同比下降1.7%;全国政府性基金预算收入5.77万亿元,同比下降7%,地方财力增长依然承压。

宏观政策方面:2025年我国推行更加积极的财政政策,财政赤字率首次突破4%,创历史新高。超长期特别国债发行规模从2024年的1万亿元扩大至1.3万亿元,新增地方政府债券共发行5.36万亿元,超过全年5.2万亿元的限额,并于四季度提前下达2026年新增地方债额度,既保障项目建设资金需求,又为化债提供增量资金。同时,中央一号文件明确支持地方政府专项债券可用于乡村振兴类重大项目建设,自然资源部与财政部联合下发《关于做好运用地方政府专项债券支持土地储备有关工作的通知》,允许地方政府专项债券用于土地储备工作,广东、浙江等地区相继发行专项债券用于收购部分城投企业存量闲置土地、商品房等,专项债资金用途进一步扩容。此外,5000亿元地方债结存限额盘活与5000亿元新型政策性金融工具等资金加快落地,为基建投资和化债提供了坚实的资金基础。

根据2025年12月中央经济工作会议部署,2026年,财政赤字率建议保持在4%以上水平,广义财政赤字规模或将进一步扩大至15万亿元左右,积极财政政策基调延续,为城投企业实现在发展中化债提供有利的政策环境。

2

行业政策及监管环境

2025年以来,一揽子化债政策深入推进,政策上以“控增化存、促发展”为核心。城投企业融资延续收紧态势,监管问责力度不减,债务风险管控机制不断完善,对城投企业债务风险管理更加全面。

2025年以来,中共中央政治局会议、中央经济工作会议等多次强调“要积极稳妥化解地方政府债务风险,严禁新增隐性债务”,政策上延续“控增化存”的主基调。2025年上半年,上交所发布“3号指引”,对公司债券发行审核中的重点关注事项进行了修订,进一步加强对城投债发行审核管理;交易商协会扩大“政府出函”的发债主体范围,城投企业境内发债持续严监管。2025年,财政部两次公开通报隐性债务问责典型案例,涉及新增隐性债务、隐性债务化解不实等违法违规行为,对隐性债务问题“终身问责、倒查责任”,监管问责力度不减。同时,“促发展”相关政策信号持续释放,“99号文”明确退出重点省份名单的标准、程序、后续要求等具体路径,为重点省份化债、促发展提供清晰操作指引;2025年政府工作报告强调“动态调整债务高风险地区名单,支持打开新的投资空间,以发展促转型、以发展促化债”,目前内蒙古和吉林已退出重点省份,宁夏也已明确提出拟退出重点省份。“化债与发展并举”的政策思路有利于地方政府在推动经济持续回升向好方面发挥更大的作用。

债务管控方面,11月,财政部债务管理司正式成立,从中央层面加强政府债务监测监管;12月,中央经济工作会议提出要“优化债务重组和置换条件,多措并举化解地方政府融资平台经营性债务风险”,为城投企业经营性债务风险的化解指明了方向,体现中央对城投企业全口径债务风险的重视与考量。债务风险管控机制不断完善,对城投企业债务管控更加系统化、全面化。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)