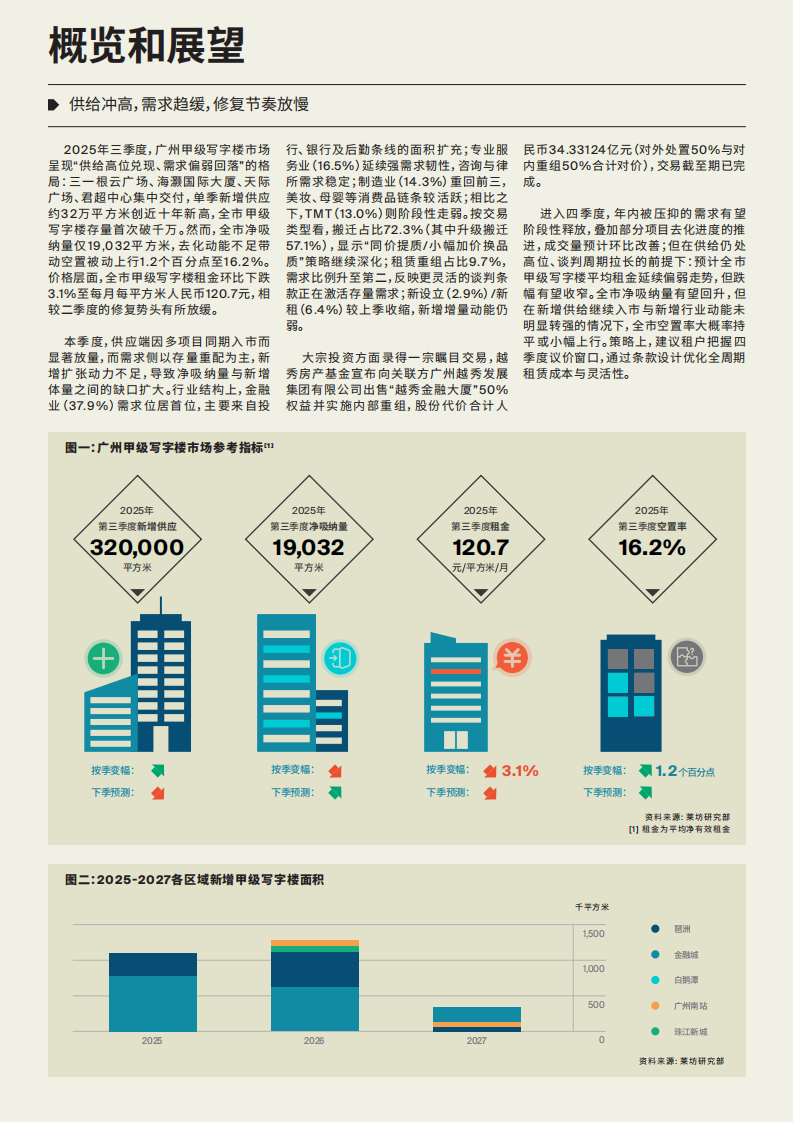

2025年三季度,广州甲级写字楼市场呈现“供给高位兑现、需求偏弱回落”的格局:三一根云广场、海灏国际大厦、天际广场、君超中心集中交付,单季新增供应约32万平方米创近十年新高,全市甲级写字楼存量首次破千万。然而,全市净吸纳量仅19,032平方米,去化动能不足带动空置被动上行1.2个百分点至16.2%。价格层面,全市甲级写字楼租金环比下跌3.1%至每月每平方米人民币120.7元,相较二季度的修复势头有所放缓。

本季度,供应端因多项项目同期入市而显著放量,而需求侧以存量重配为主,新增扩张动力不足,导致净吸纳量与新增体量之间的缺口扩大。行业结构上,金融业(37.9%)需求位居首位,主要来自投行、银行及后勤条线的面积扩充;专业服务业(16.5%)延续强需求韧性,咨询与律所需求稳定;制造业(14.3%)重回前三,美妆、母婴等消费品链条较活跃;相比之下,TMT(13.0%)则阶段性走弱。按交易类型看,搬迁占比72.3%(其中升级搬迁57.1%),显示“同价提质/小幅加价换品质”策略继续深化;租赁重组占比9.7%,需求比例升至第二,反映更灵活的谈判条款正在激活存量需求;新设立(2.9%)/新租(6.4%)较上季收缩,新增增量动能仍弱。

大宗投资方面录得一宗瞩目交易,越秀房产基金宣布向关联方广州越秀发展集团有限公司出售“越秀金融大厦”50%权益并实施内部重组,股份代价合计人民币34.33124亿元(对外处置50%与对内重组50%合计对价),交易截至期已完成。

进入四季度,年内被压抑的需求有望阶段性释放,叠加部分项目去化进度的推进,成交量预计环比改善;但在供给仍处高位、谈判周期拉长的前提下:预计全市甲级写字楼平均租金延续偏弱走势,但跌幅有望收窄。全市净吸纳量有望回升,但在新增供给继续入市与新增行业动能未明显转强的情况下,全市空置率大概率持平或小幅上行。策略上,建议租户把握四季度议价窗口,通过条款设计优化全周期租赁成本与灵活性。

2025年第三季度,广州甲级写字楼租金继续走弱,租金环比下跌3.1个百分点至每月每平方米人民币120.7元,较二季度的降幅进一步扩大。

分板块看,琶洲以环比4.6%的跌幅领跌全市,主要由于新增项目以低于区域均价入市、叠加更长免租与装修支持换取签约,价格让渡更为明显;珠江新城租金环比下跌3.4%,受部分大型TMT客户退租与同圈层竞品释放影响,议价空间扩大;天河北、越秀子市场租金在上季度大幅调整后呈现小幅回升,体现成熟区位与稳定客群对租金的支撑;金融城尽管有新增体量落地,但凭借预招租执行到位与客户结构改善,租金波动相对温和。

展望四季度,在新增供应持续兑现、成交仍以优惠条款驱动的背景下,全市租金大概率保持偏弱,价格修复更可能体现在免租与装修条款的优化而非租金抬升,预估全市跌幅或较三季度小幅收窄。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)