摘要

■ 2025年以来,国家层面聚焦股权投资领域培育耐心资本、畅

通私募股权“募投管退”全流程、规范政府投资基金运作等核心方向,出台了一系列举措。《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》围绕股权投资对现代化产业体系的支撑作用深化聚焦,通过募资、投资、退出三大维度构建政策闭环,为耐心资本壮大及创业投资高质量发展铺就清晰路径。

■ 2025年前三季度,中国股权投资募资端和投资端均持续回

暖,完成募集基金数量和募资规模、投资案例数和投资金额同比均有增长;退出端的下滑趋势较上半年有所收窄,在政策鼓励引导下,并购类退出数量强势增长,IPO市场释放出积极的信号。

■

2025年上半年,股权投资行业发债企业盈利情况整体回暖,亏损企业数量同比明显减少,部分头部机构受益于资本市场回暖、退出渠道拓展和前期优质项目积累等因素盈利水平快速提升,另有部分企业资产质量承压,持续面临盈利压力。样本企业对外投资节奏加快,资金仍主要来自权益性资本,债务负担较上年同期末小幅下降且仍保持偏低水平,样本企业偿债能力指标表现相对稳健。

■随着鼓励政策加码,预计2026年行业募资端和投资端将进一

步回升,退出情况有望逐步改善,但行业盈利水平稳定性仍有待观察。

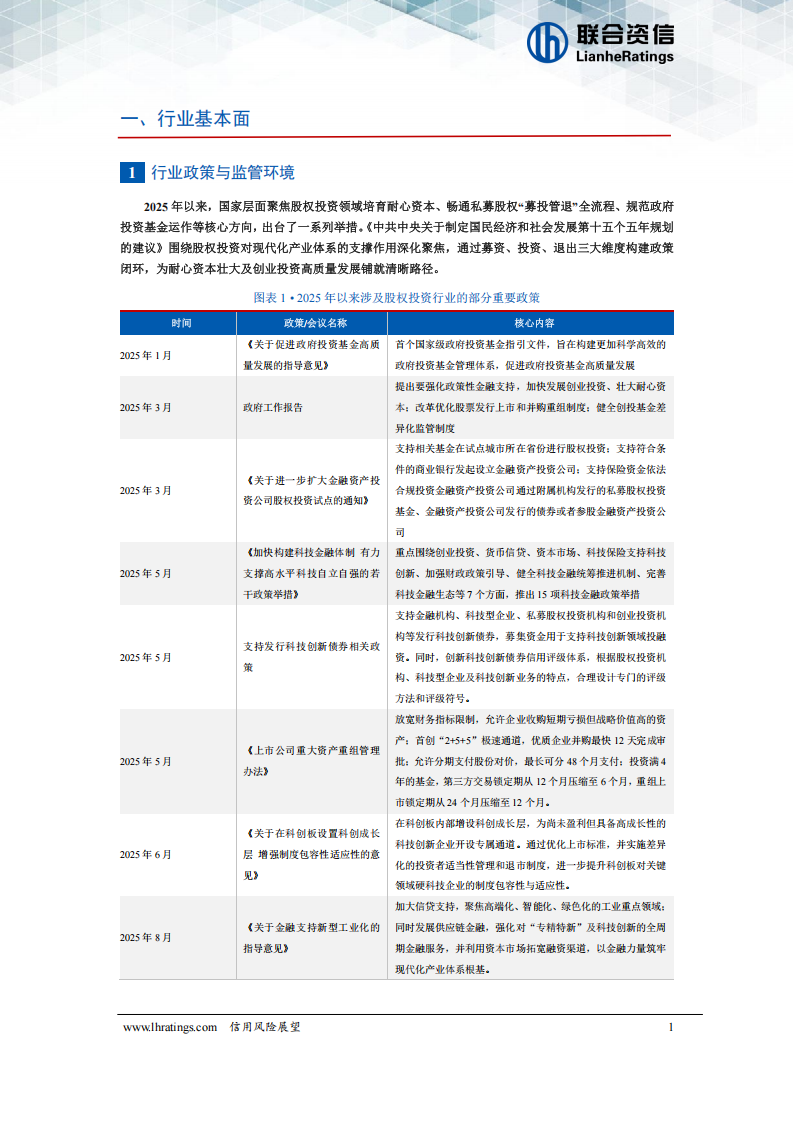

1行业政策与监管环境

2025年以来,国家层面聚焦股权投资领域培育耐心资本、畅通私募股权“募投管理”全流程、规范政府投资基金运作等核心方向,出台了一系列举措。《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》围绕股权投资对现代化产业体系的支撑作用深化聚焦,通过募资、投资、退出三大维度构建政策闭环,为耐心资本壮大及创业投资高质量发展铺就清晰路径。

● 《关于金融支持新型工业化的指导意见》

2025年8月,中国人民银行、工业和信息化部等七部门联合发布《关于金融支持新型工业化的指导意见》(以下简称“《指导意见》”),围绕新型工业化战略部署,完善金融支持政策体系,引导金融机构加大对制造业优化升级、科技创新与产业基础再造等领域的金融资源投入,提升金融服务质效。

优化金融资源配置方面,《指导意见》明确聚焦高端化、智能化、绿色化发展方向,优先支持先进制造业集群、战略性新兴产业及产业链关键环节;合理提高制造业贷款占比,增加制造业中长期贷款投放,完善成本分摊和风险定价机制。

完善金融服务体系方面,《指导意见》强化货币政策工具引导,运用专项再贷款等政策工具,降低企业融资成本;提倡发展供应链金融,推广应收账款、存货、订单等动产融资,支持产业链上下游协同发展;强调加强全生命周期服务,构建覆盖科技企业种子期、初创期、成长期的接力式金融服务体系。

拓宽多元化融资渠道方面,《指导意见》提出发挥资本市场功能,支持优质工业企业上市融资,扩大公司信用类债券发行规模;引导长期资金投入:推动保险资金、企业年金等长期资本参与新型工业化建设。

加强政策协同与风险防控方面,《指导意见》提出要完善信用信息体系,建立健全企业信用信息共享机制:强化知识产权金融服务:完善知识产权质押登记、评估和流转体系:加强风险监测预警:建立健全金融风险早期识别和预警机制。

● 《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》

2025年10月28日,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称《“十五五”规划建议》)正式发布。对于股权投资领域,《“十五五”规划建议》在延续《2025年政府工作报告》“发展新质生产力”核心方向的基础上,进一步聚焦股权投资对现代化产业体系的支撑作用,从募资、投资、退出三大维度构建政策闭环,为耐心资本壮大与创业投资高质量发展提供清晰路径。

募资方面,《“十五五”规划建议》强调“提高资本市场制度包容性、适应性,健全投资和融资相协调的资本市场功能”,相较于“十四五”期间提出的“完善资本市场基础制度”,资本市场的制度建设将更加注重“投融资匹配”的核心目标,旨在通过制度优化打通资本供给与产业需求的衔接通道。中国证监会主席吴清在《<“十五五”规划建议>辅导读本》中对重点任务举措进行明确,提出“要积极发展私募股权和创投基金:要营造更具吸引力的‘长钱长投’制度环境,继续积极创造条件构建中长期资金‘愿意来、留得住、发展得好’的市场环境,推动建立健全对各类中长期资金的长周期考核机制;加力培育壮大耐心资本、长期资本和战略资本”。

投资方面,《“十五五”规划建议》围绕“培育壮大新兴产业和未来产业”“全面增强自主创新能力,加快高水平科技自立自强,引领发展新质生产力”两大核心目标,明确了股权投资“投早、投小、投长期、投硬科技”的重点投向,为资本流向划定清晰赛道。

退出渠道不畅是近年来制约股权投资市场高质量发展的关键因素。对此,政策在退出方面已明确发力方向:《“十五五”规划建议》提出“完善兼并重组、市场退出等制度”,从顶层设计层面为退出渠道优化提供指导:中国证监会主席吴清在《<“十五五”规划建议>辅导读本》中进一步细化,强调要“持续深化并购重组市场改革,提升再融资机制灵活性、便利度,巩固深化常态化退市机制,畅通多元退出渠道,进一步健全进退有序、优胜劣汰的市场生态”。

2

行业运行情况

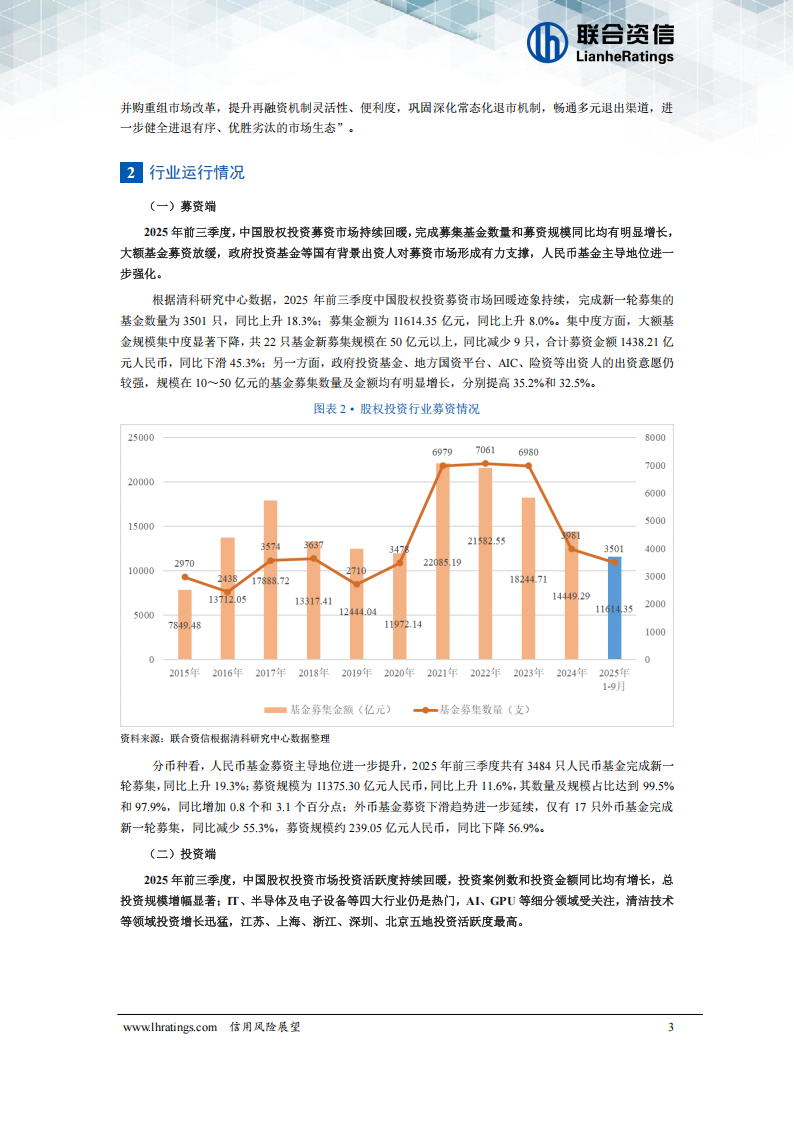

(一)募资端

2025年前三季度,中国股权投资募资市场持续回暖,完成募集基金数量和募资规模同比均有明显增长,大额基金募资放缓,政府投资基金等国有背景出资人对募资市场形成有力支撑,人民币基金主导地位进一步强化。

根据清科研究中心数据,2025年前三季度中国股权投资募资市场回暖迹象持续,完成新一轮募集的基金数量为3501只,同比上升18.3%;募集金额为11614.35亿元,同比上升8.0%。集中度方面,大额基金规模集中度显著下降,共22只基金新募集规模在50亿元以上,同比减少9只,合计募资金额1438.21亿元人民币,同比下滑45.3%;另一方面,政府投资基金、地方国资平台、AIC、险资等出资人的出资意愿仍较强,规模在10~50亿元的基金募集数量及金额均有明显增长,分别提高35.2%和32.5%。分币种看,人民币基金募资主导地位进一步提升,2025年前三季度共有3484只人民币基金完成新一轮募集,同比上升19.3%;募资规模为11375.30亿元人民币,同比上升11.6%,其数量及规模占比达到99.5%和97.9%,同比增加0.8个和3.1个百分点;外币基金募资下滑趋势进一步延续,仅有17只外币基金完成新一轮募集,同比减少55.3%,募资规模约239.05亿元人民币,同比下降56.9%。

(二)投资端

2025年前三季度,中国股权投资市场投资活跃度持续回暖,投资案例数和投资金额同比均有增长,总投资规模增幅显著;IT、半导体及电子设备等四大行业仍是热门,AI、GPU等细分领域受关注,清洁技术等领域投资增长迅猛,江苏、上海、浙江、深圳、北京五地投资活跃度最高。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)