前言

深刻变革中的中国汽车产业

2009年,中国汽销量达到1,360万辆,首次超过美国,成为全球最大的汽车市场。随后十余年间,中国汽车产销量持续攀升,于2013年突破2,000万辆,并在2017年达到2,888万辆的高点。

经历了2018-2021年的调整期后,自2022年起,中国汽车产业重回快速增长轨道。至2024年,全国汽车产销量已突破3,143万辆,不仅稳居全球最大的汽车消费市场,也跃升为全球最大的汽车出口国。

与早期以“规模扩张”为特征的线性增长不同,2020-2025间中国汽车产业所经历的是一段活力与动荡并存的结构性重构。一方面,产业政策、动力系统变革与智能化/软件化的快速推进,以史无前例的速度重塑供应链、商业模式与消费者认知;另一方面,内卷式竞争在2025年达到顶点,行业整体利润率降至历史低位。

中国汽车产业正处于深度的优胜劣汰阶段。部分企业凭借技术、组织与商业模式的快速迭代,崛起为新的行业领军者;而转型迟缓的企业则被边缘化,甚至面临被淘汰的风险。在国内市场脱颖而出的厂商,正积极将目光投向海外——在不远的未来,他们将与国际OEM在全球范围内争夺市场份额与话语权。

日系OEM及其供应链面临的挑战

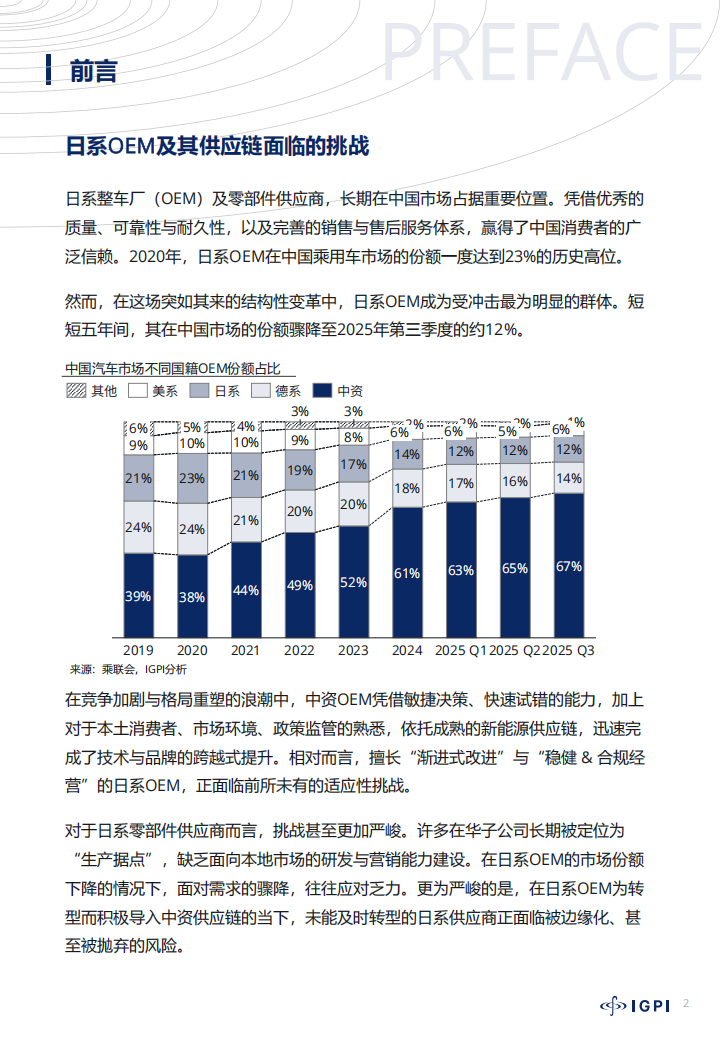

日系整车厂(OEM)及零部件供应商,长期在中国市场占据重要位置。凭借优秀的质量、可靠性与耐久性,以及完善的销售与售后服务体系,赢得了中国消费者的广泛信赖。2020年,日系OEM在中国乘用车市场的份额一度达到23%的历史高位。

然而,在这场突如其来的结构性变革中,日系OEM成为受冲击最为明显的群体。短短五年间,其在中国市场的份额骤降至2025年第三季度的约12%。在竞争加剧与格局重塑的浪潮中,中资OEM凭借敏捷决策、快速试错的能力,加上对于本土消费者、市场环境、政策监管的熟悉,依托成熟的新能源供应链,迅速完成了技术与品牌的跨越式提升。相对而言,擅长“渐进式改进”与“稳健&合规经营”的日系OEM,正面临前所未有的适应性挑战。

对于日系零部件供应商而言,挑战甚至更加严峻。许多在华子公司长期被定位为“生产据点”,缺乏面向本地市场的研发与营销能力建设。在日系OEM的市场份额下降的情况下,面对需求的骤降,往往应对乏力。更为严峻的是,在日系OEM为转型而积极导入中资供应链的当下,未能及时转型的日系供应商正面临被边缘化、甚至被抛弃的风险。

IGPI对关键课题的观察与观点

自进入中国以来,IGPI长期为在华汽车行业的OEM与零部件企业提供战略及管理咨询服务,是这一轮产业变革的亲历者。自2020年以来,我们明显感受到来自日系汽车及零部件企业客户的经营困境不断增多,且其面临课题的复杂性呈指数式上升。

在协助客户推进结构性改革、重塑其在华事业活力的过程中,我们观察到以下关键课题:

·对于日本总部,由于信息不对称与地理阻隔的存在,对中国汽车产业变革的理解

往往存在滞后。这种滞后,正在直接影响日系OEM与零部件企业的战略判断,也在阻碍其在华的可持续业务运营。

·日系OEM与零部件企业的中国战略方向不明确,其战略方向的摇摆,正在严重削

弱日系企业在华业务的竞争力。更为关键的是,这种反复与犹豫正在消耗“时间”一在这场高速变革中,企业最稀缺、也是最宝贵的资源。

·若确认中国是不可放弃的市场,则必须通过结构性改革、深入推进本土化、寻求

本地合作伙伴等方式,对在华业务进行改造,以适应中国独特的竞争环境。率先实现转型的日系企业,已成功进入头部中资OEM的供应链。

·为了突破这些课题,“本地化”与“试错机制”的建立是核心议题。如何在赋予

在华子公司足够的自主权与决策灵活性的同时,如何保持集团层面的风险控制与平衡,将成为对企业治理能力的重大考验。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)