核心观点

欧盟可持续基金监管正式由披露法走向分类法。新分类法下,欧盟可持续基金的三大基本类别为:转型、ESG基础和可持续特征。SFDR2.0下的A8和A9框架与原版本已有本质区别,不存在直接的“继承关系”。

欧盟可持续基金监管正式由披露法走向分类法

正如我们在先前的研究中阐述的,本次监管调整是势在必行的,即“披露法不能解决产品贴标的分类问题”。SFDR2.0的出台不仅提供了清晰、可落地的分类框架,同时也反映了“简化革命”大背景下欧盟可持续监管“宽严相济,有的放矢”的整体思路。不同于企业端信息披露的放松,SFDR2.0一方面减轻了金融机构端的实体层面披露,另一方面又强化了产品端的“脱虚向实”。

新分类法下的三大基本类别为:转型、ESG基础和可持续特征

将SFDR1.0版Article6/8/9重构为转型(A7)、ESG基础(A8)、可持续特征(A9)三类核心产品,另设ESG组合(A9a)、影响力基金(A7A9+A2)及其他产品(Aa);要求三类核心产品70%投资符合对应战略,剩余30%不违背可持续主张,且可持续特征类排除标准最严。

SFDR2.0下A8和A9框架与原版本已有本质区别,不存在直接的“继承关系”

与SFDR1.0不同,SFDR2.0对投资门槛做出要求,各类ESG基金产品均需要满足70%的投资达标,即要求至少70%的投资组合符合既定的可持续发展或转型战略,剩余30%将根据多元化、对冲或流动性需求自由配置剩余投资,这些剩余投资不应与金融产品的可持续性相关主张相矛盾。同时也明确剔除要求,其中以可持续特征(A9)基金的排除标准最为严格,包括行业、收入和行为约束等。

风险提示

经济修复不及预期:ESG相关政策推行不及预期:市场情绪与偏好波动风险。

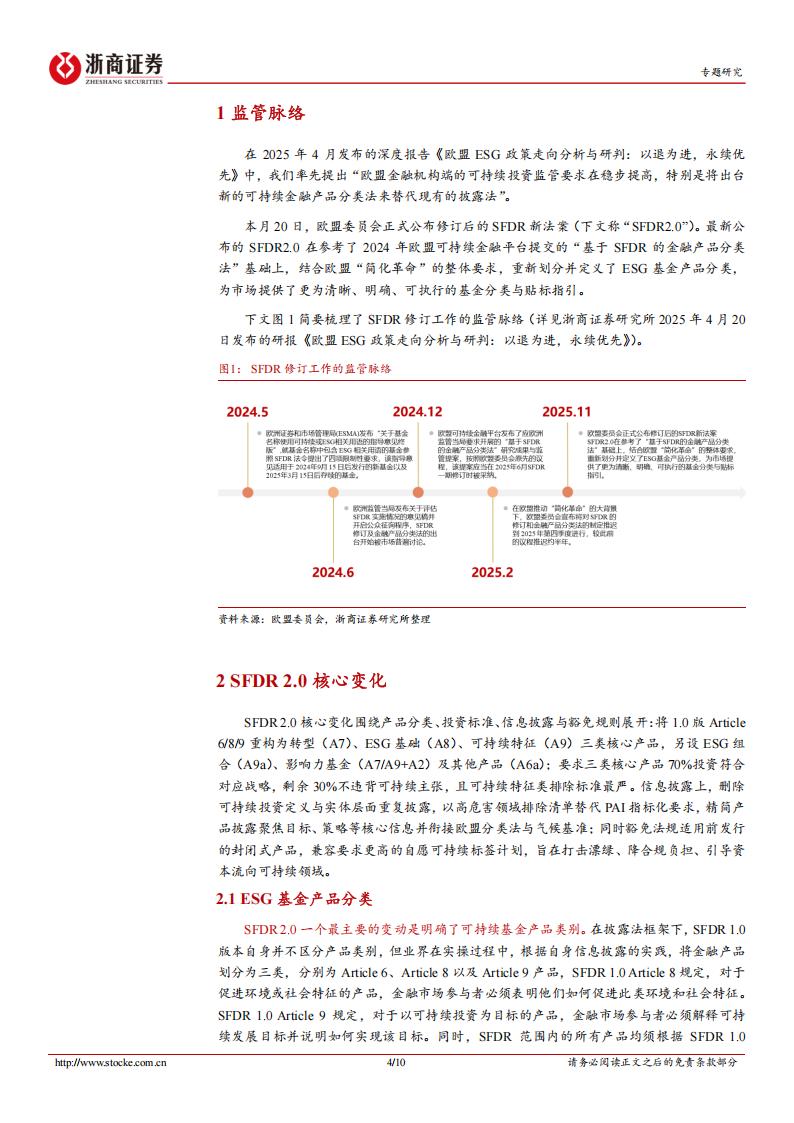

1监管脉络

在2025年4月发布的深度报告《欧盟ESG政策走向分析与研判:以退为进,永续优先》中,我们率先提出“欧盟金融机构端的可持续投资监管要求在稳步提高,特别是将出台新的可持续金融产品分类法来替代现有的披露法”。

本月20日,欧盟委员会正式公布修订后的SFDR新法案(下文称“SFDR2.0”)。最新公布的SFDR2.0在参考了2024年欧盟可持续金融平台提交的“基于SFDR的金融产品分类法”基础上,结合欧盟“简化革命”的整体要求,重新划分并定义了ESG基金产品分类,为市场提供了更为清晰、明确、可执行的基金分类与贴标指引。

下文图1简要梳理了SFDR修订工作的监管脉络(详见浙商证券研究所2025年4月20日发布的研报《欧盟ESG政策走向分析与研判:以退为进,永续优先》)。

2 SFDR 2.0核心变化

SFDR2.0核心变化围绕产品分类、投资标准、信息披露与豁免规则展开:将1.0版Article6/8/9重构为转型(A7)、ESG基础(A8)、可持续特征(A9)三类核心产品,另设ESG组合(A9a)、影响力基金(A7/A9+A2)及其他产品(A6a);要求三类核心产品70%投资符合对应战略,剩余30%不违背可持续主张,且可持续特征类排除标准最严。信息披露上,删除可持续投资定义与实体层面重复披露,以高危害领域排除清单替代PAI指标化要求,精简产品披露聚焦目标、策略等核心信息并衔接欧盟分类法与气候基准;同时豁免法规适用前发行的封闭式产品,兼容要求更高的自愿可持续标签计划,旨在打击漂绿、降合规负担、引导资本流向可持续领域。

2.1 ESG基金产品分类

SFDR2.0一个最主要的变动是明确了可持续基金产品类别。在披露法框架下,SFDR1.0版本自身并不区分产品类别,但业界在实操过程中,根据自身信息披露的实践,将金融产品划分为三类,分别为Article 6、Article8以及Article9产品,SFDR 1.0 Article 8规定,对于促进环境或社会特征的产品,金融市场参与者必须表明他们如何促进此类环境和社会特征。SFDR 1.0 Article 9规定,对于以可持续投资为目标的产品,金融市场参与者必须解释可持续发展目标并说明如何实现该目标。同时,SFDR范围内的所有产品均须根据SFDR 1.0Article6进行披露,根据该条规定,金融市场参与者必须披露如何在相关的投资决策过程中纳入可持续发展风险,以及可持续发展风险对产品回报可能影响的评估结果。

原框架存在一定的问题:部分投资者滥用Article 8&Article9作为准标签,以及某些概念和义务缺乏明确性,同时,投资目标无明确量化标准,这些条款下的披露不同的解释和实施实践,一定程度导致了漂绿风险加剧。

SFDR2.0对此做出了修订:废除原有法条,将金融产品重新划分为三类:转型(Article7)、ESG基础(Article 8)以及可持续特征(Article 9)。

1)转型类被定义为投资于企业、经济活动或其他资产向可持续性转型的过程,或对可持续转型做出贡献的金融产品。

2)ESG基础类需将可持续性因素纳入投资策略,但不能局限于风险管理。

3)可持续特征类将投资于可持续企业、可持续经济活动或其他可持续资产,或为可持续性作出贡献。

此外,对于基金产品的组合也做了分类,如符合A7、A8和A9中至少两条的组合产品被定义为ESG组合基金,对应Article 9a;若同时符合A7或A9,同时具有旨在实现预先定义的积极且可衡量的社会或环境影响的目标,并将投资指向可提供解决特定社会或环境挑战方案的企业、经济活动或其他资产,定义为影响力基金(Article 7/9+Article 2)。其余不属于上述任何类别的产品定义为其他基金(Article 6a)。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)