基准库落地,工具化时代或将全面来临

中美基金基准对比与启示

·核心结论

本文分析中美公募(共同)基金业绩比较基准的变迁及现状,对比中美主动权益基金相较业绩基准的偏离幅度及其可能成因,探讨中国主动权益基金的发展趋势。

【报告亮点】

1、对比中美主动权益基金基准的变迁及现状,分析中国主动权益基金基准与“基准库”的差异。

2、探讨中美主动权益基金偏离幅度差异的可能成因,预判中国主动权益基金的发展趋势。

【主要逻辑】

主要结论一、中美主动权益基金中,分别以沪深300指数和标普500全收益指数为基准的基金数量最多,但集中度呈现下降趋势。

当前,中美市场主动权益基金业绩比较基准均以宽基指数为主,且集中度较高,但近2年呈现多样化趋势。中国市场当前约7.24%(239只)的主动权益基金的基准指数不在基准库中,这部分基金或面临一定的基准调整压力。

主要结论二、中国主动权益基金偏离幅度明显高于美国,我们认为,基金销售模式的差异以及ETF产品类型的多样化程度,可能是两个重要原因。

美国市场基金销售以专业投资渠道为主,而中国市场基金的购买渠道主要为银行和互联网,这两类渠道更愿意销售近期业绩好的基金,促使基金管理人为博取收益排名而放大偏离幅度。此外,美国ETF市场发展成熟、品类丰富、费率低廉。在这样的环境下,主动权益基金在保持相对紧密跟踪的基础上,力争获得更稳定的超额收益或是更优选择。

主要结论三、随着投资者的专业化和资产配置需求的精细化,中国市场公募基金工具化时代或将全面来临。

中国市场公募基金有望逐步形成“获取稳健超额收益”和“追求高弹性”两种形态。即,对于基准为宽基、价值、消费等低波动指数的基金,获取稳定超额收益或将成为核心目标;对于基准为科创、创业、科技、成长等高波动指数的基金,追求高弹性除了有可能获得更高的收益,还有利于强化其战术配置功能。

风险提示:数据来源第三方,或有遗漏、滞后、误差;政策变化风险;本报告涉及的基金和指数仅作为测算样例,不构成投资建议。

2025年10月31日,证监会发布关于就《公开募集证券投资基金业绩比较基准指引(征求意见稿)》公开征求意见的通知。基金业协会已向各家基金公司下发包括《公募基金业绩比较基准要素库运作说明(征求意见稿)》,公募基金业绩比较基准要素一类库、二类库(下文合并简称“基准库”),相关指标解释、基准收益率计算及基准示例在内的多个文件,进一步明确相关要求。在此背景下,本文尝试对比中美公募(共同)基金业绩比较基准的变迁及现状,探讨内地主动权益基金的发展趋势。

一、美国共同基金基准变迁史

1993年,美国证券交易委员会(SEC)在《共同基金业绩与投资组合管理人披露规则》中首次提及业绩比较基准,要求共同基金在招募说明书和年度报告中,披露其业绩与宽基指数的比较结果,如标普500指数、日经225指数等。随后,SEC多次修订关于基金业绩比较基准的规则,对基准及其披露要求的相关规定逐渐细化。

1998年,SEC修订 Form N-1A(共同基金注册声明表),要求在“风险/回报摘要”部分展示近1年、5年和10年的基金业绩表格,并与广义的市场表现进行比较。此外,SEC在 Item 5(b)中还允许使用除宽基指数外的附加指数(additional index),为多基准比较奠定了基础。在最新一版的Form N-1A(2023年发布)中,基准中的市场指数被明确定义为“宽基指数”。同时,附加指数也被明确定义为窄基指数或非证券指数(如,消费物价指数)。

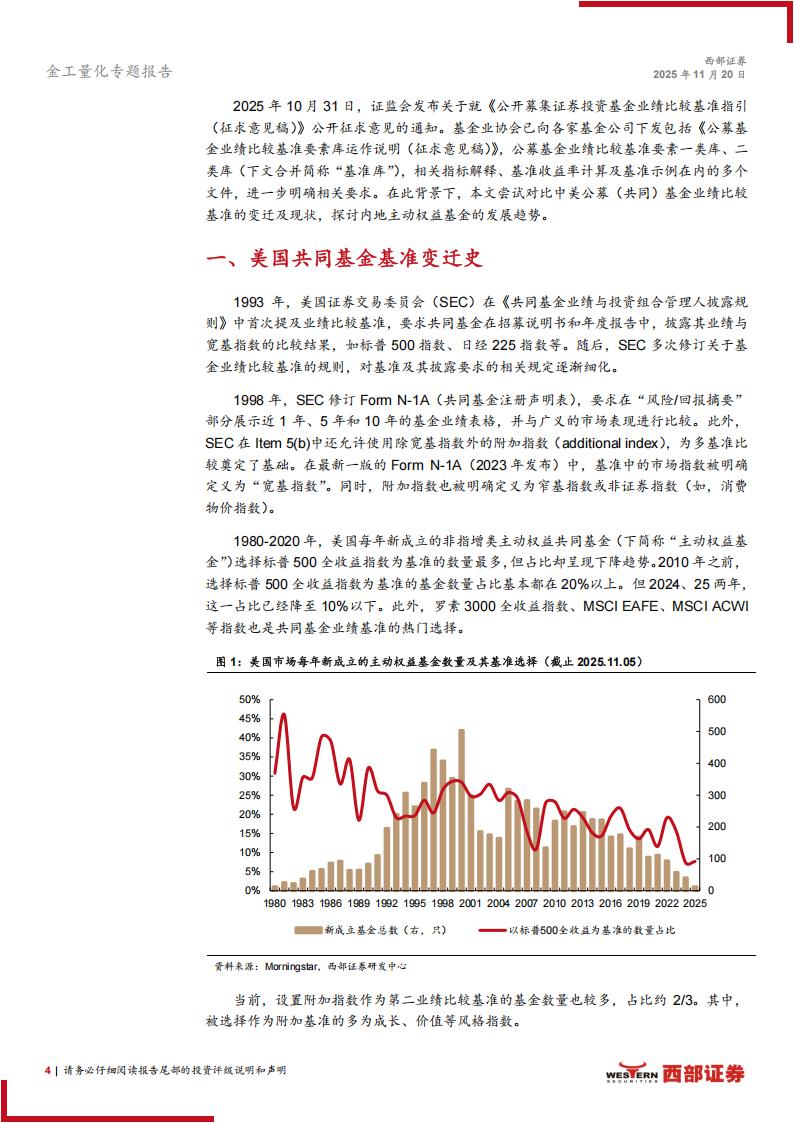

1980-2020年,美国每年新成立的非指增类主动权益共同基金(下简称“主动权益基金”)选择标普500全收益指数为基准的数量最多,但占比却呈现下降趋势。2010年之前,选择标普500全收益指数为基准的基金数量占比基本都在20%以上。但2024、25两年,这一占比已经降至10%以下。此外,罗素3000全收益指数、MSCIEAFE、MSCIACWI等指数也是共同基金业绩基准的热门选择。当前,设置附加指数作为第二业绩比较基准的基金数量也较多,占比约2/3。其中,

被选择作为附加基准的多为成长、价值等风格指数。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)