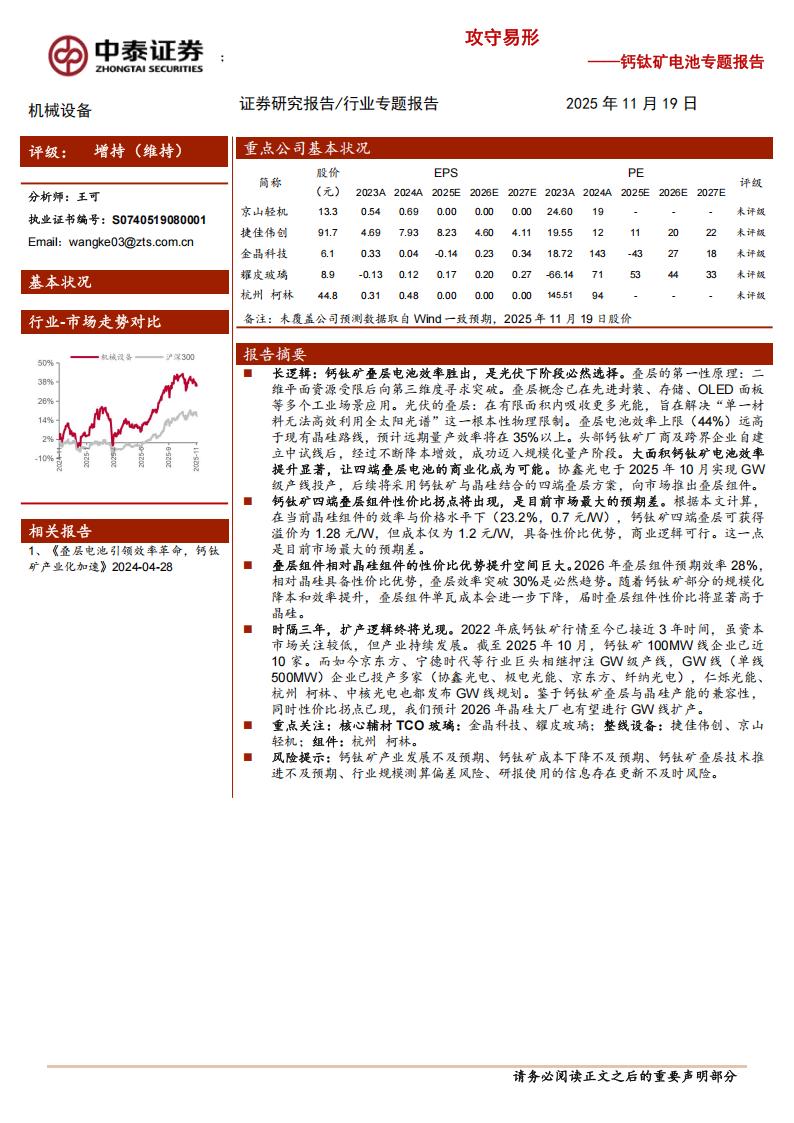

报告摘要

长逻辑:钙钛矿叠层电池效率胜出,是光伏下阶段必然选择。叠层的第一性原理:二维平面资源受限后向第三维度寻求突破。叠层概念已在先进封装、存储、OLED面板等多个工业场景应用。光伏的叠层:在有限面积内吸收更多光能,旨在解决“单一材料无法高效利用全太阳光谱”这一根本性物理限制。叠层电池效率上限(44%)远高于现有晶硅路线,预计远期量产效率将在35%以上。头部钙钛矿厂商及跨界企业自建立中试线后,经过不断降本增效,成功迈入规模化量产阶段。大面积钙钛矿电池效率提升显著,让四端叠层电池的商业化成为可能。协鑫光电于2025年10月实现GW级产线投产,后续将采用钙钛矿与晶硅结合的四端叠层方案,向市场推出叠层组件。钙钛矿四端叠层组件性价比拐点将出现,是目前市场最大的预期差。根据本文计算,在当前晶硅组件的效率与价格水平下(23.2%,0.7元),钙钛矿四端叠层可获得溢价为1.28元,但成本仅为1.2元/W,具备性价比优势,商业逻辑可行。这一点是目前市场最大的预期差。

叠层组件相对晶硅组件的性价比优势提升空间巨大。2026年叠层组件预期效率28%,相对晶硅具备性价比优势,叠层效率突破30%是必然趋势。随着钙钛矿部分的规模化降本和效率提升,叠层组件单瓦成本会进一步下降,届时叠层组件性价比将显著高于晶硅。

时隔三年,扩产逻辑终将兑现。2022年底钙钛矿行情至今已接近3年时间,虽资本市场关注较低,但产业持续发展。截至2025年10月,钙钛矿100MW线企业已近10家。而如今京东方、宁德时代等行业巨头相继押注GW级产线,GW线(单线500MW)企业已投产多家(协鑫光电、极电光能、京东方、纤纳光电),仁烁光能、杭州柯林、中核光电也都发布GW线规划。鉴于钙钛矿叠层与晶硅产能的兼容性,同时性价比拐点已现,我们预计2026年晶硅大厂也有望进行GW线扩产。

■ 重点关注:核心辅材TCO玻璃:金晶科技、耀皮玻璃;整线设备:捷佳伟创、京山

轻机;组件:杭州柯林。

■ 风险提示:钙钛矿产业发展不及预期、钙钛矿成本下降不及预期、钙钛矿叠层技术推

进不及预期、行业规模测算偏差风险、研报使用的信息存在更新不及时风险。

1、复盘与展望,光伏新技术如何出现大级别行情

1.1光伏新技术出现大级别行情的三个条件

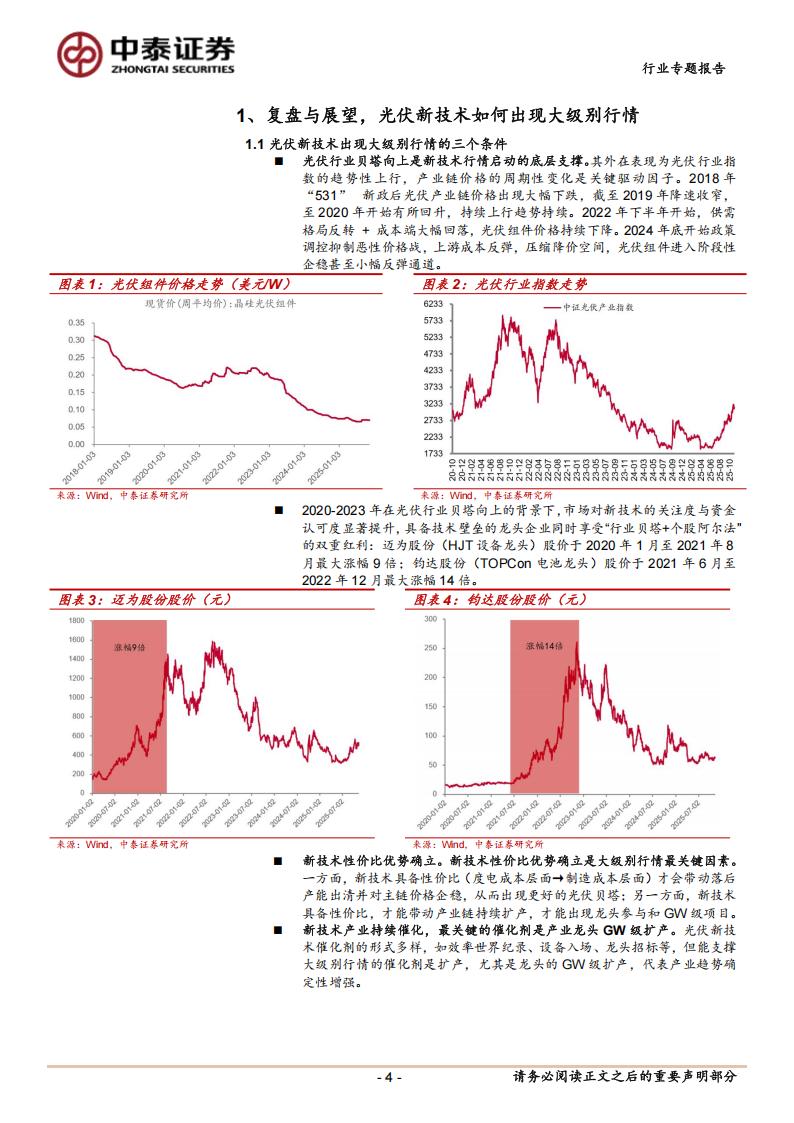

■ 光伏行业贝塔向上是新技术行情启动的底层支撑。其外在表现为光伏行业指

数的趋势性上行,产业链价格的周期性变化是关键驱动因子。2018年“531”新政后光伏产业链价格出现大幅下跌,截至2019年降速收窄,至2020年开始有所回升,持续上行趋势持续。2022年下半年开始,供需格局反转+成本端大幅回落,光伏组件价格持续下降。2024年底开始政策调控抑制恶性价格战,上游成本反弹,压缩降价空间,光伏组件进入阶段性企稳甚至小幅反弹通道。■ 2020-2023年在光伏行业贝塔向上的背景下,市场对新技术的关注度与资金

认可度显著提升,具备技术壁垒的龙头企业同时享受“行业贝塔+个股阿尔法”的双重红利:迈为股份(HJT设备龙头)股价于2020年1月至2021年8月最大涨幅9倍;钧达股份(TOPCon电池龙头)股价于2021年6月至2022年12月最大涨幅14倍。■ 新技术性价比优势确立。新技术性价比优势确立是大级别行情最关键因素。

一方面,新技术具备性价比(度电成本层面→制造成本层面)才会带动落后产能出清并对主链价格企稳,从而出现更好的光伏贝塔;另一方面,新技术具备性价比,才能带动产业链持续扩产,才能出现龙头参与和GW级项目。

■ 新技术产业持续催化,最关键的催化剂是产业龙头GW级扩产。光伏新技

术催化剂的形式多样,如效率世界纪录、设备入场、龙头招标等,但能支撑大级别行情的催化剂是扩产,尤其是龙头的GW级扩产,代表产业趋势确定性增强。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)