2000年以来,美联储货币政策工具创新节奏明显加快,对各国货币政策创新、研判美元金融市场走势等有重要启示。究其实质,流动性“扰动”特别是流动性危机应对是美联储货币政策创新最重要的驱动力量。本文系统梳理分析了2000年以来几次代表性的美元流动性“扰动”的演变历程与同期美联储政策响应概况。其中,2008年、2020年危机均起源于局部风险事件,随后风险在依赖短期融资、高杠杆叠加的市场环境中加速暴露,并演变为全面性的流动性收紧。危机时刻,美联储通过直接融资工具(直接提供短期融资支持)、降息(降低整体融资成本)、量化宽松(通过资产购买支撑资产价格)等措施快速稳定市场。2023年的局部银行业危机中,美联储进一步创新结构性货币政策,避免了银行业危机扩散,诚然,彼时银行业整体经营基础仍稳健是危机可控的根本性因素。

整体看,美联储干预措施对于稳定市场发挥了积极作用,并持续创新丰富货币政策工具箱,政策工具迭代创新也增强了美联储应对美元流动性“扰动”的及时处置能力。但同时,结构性货币政策工具的实质仍在于释放流动性,引致美联储资产负债表规模持续扩张,催生资产泡沫及长期通胀风险,损及货币政策工具有效性,加大财政-货币政策协调难度,增加金融市场波动隐忧。

美元流动性系列专题之一:

美元流动性“扰动”与美联储政策创新

一、2008年次贷危机:债务危机引发系统性金融危机,美联储创设结构性政策工具、针对性补充金融市场流动性

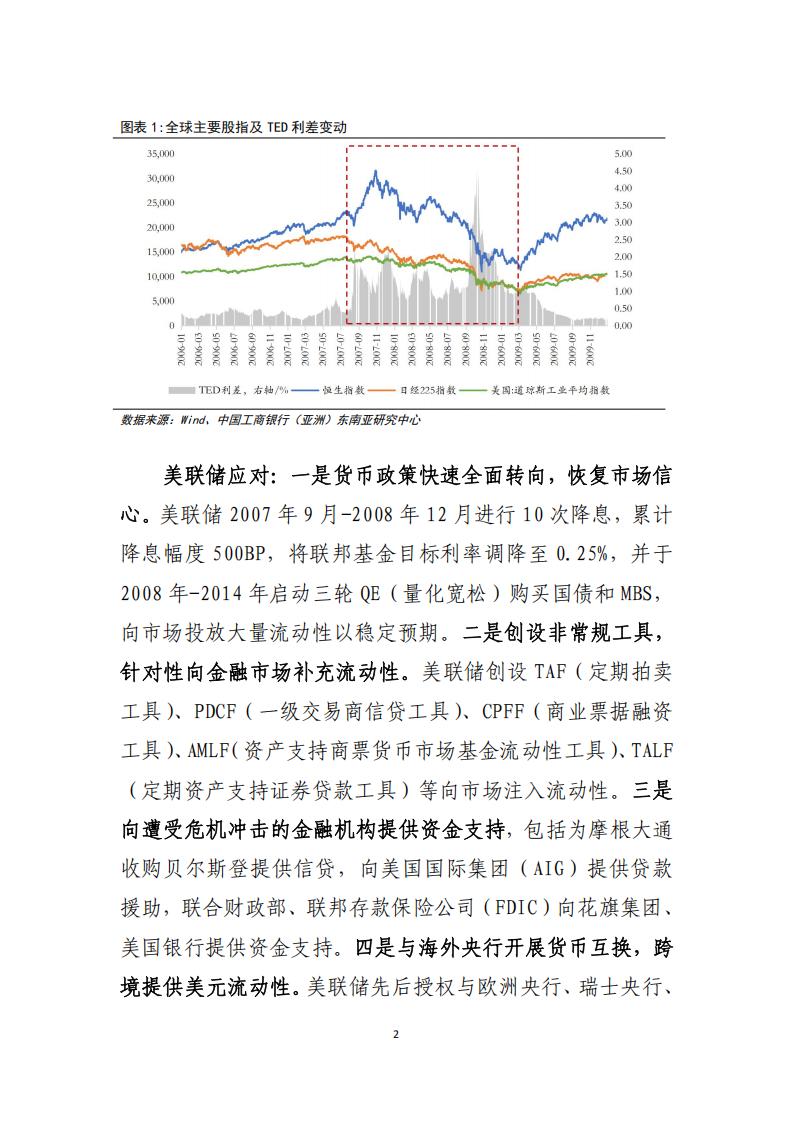

2004-2006年美联储持续加息背景下¹,房地产泡沫破裂,房价大跌叠加房贷利率高企,次级抵押贷款违约风险上升,银行等贷款机构坏账损失增加、资产大幅缩水、补充资本压力加大,美元流动性开始收紧。自2007年8月起,TED利差(3个月美元LIBOR-美债收益率)逐步攀升至1%以上。

伴随违约风险上升、评级下降,次级抵押贷款证券化产品(MBS)价格暴跌,风险向全球金融市场扩散,持有住房抵押贷款证券(MBS)和担保债务凭证(CD0)的金融机构、对冲基金亏损严重,导致出现基金“赎回潮”。2007年7月末起危机蔓延至全球股市,市场情绪趋于审慎,风险资产无差别抛售,进一步增加美元流动性压力,TED利差进一步升至1.5%左右。2008年9月15日雷曼宣布破产、美国银行收购美林证券,10月TED利差飙升至4%以上(见图表1)。

美联储应对:一是货币政策快速全面转向,恢复市场信心。美联储2007年9月-2008年12月进行10次降息,累计降息幅度500BP,将联邦基金目标利率调降至0.25%,并于2008年-2014年启动三轮QE(量化宽松)购买国债和MBS,向市场投放大量流动性以稳定预期。二是创设非常规工具,针对性向金融市场补充流动性。美联储创设TAF(定期拍卖工具)、PDCF(一级交易商信贷工具)、CPFF(商业票据融资工具)、AMLF(资产支持商票货币市场基金流动性工具)、TALF(定期资产支持证券贷款工具)等向市场注入流动性。三是向遭受危机冲击的金融机构提供资金支持,包括为摩根大通收购贝尔斯登提供信贷,向美国国际集团(AIG)提供贷款援助,联合财政部、联邦存款保险公司(FDIC)向花旗集团、美国银行提供资金支持。四是与海外央行开展货币互换,跨境提供美元流动性。美联储先后授权与欧洲央行、瑞士央行、英格兰银行、欧洲中央银行、日本银行、韩国银行、新加坡金融管理局等央行建立美元流动性互换额度²。

二、2020年疫情冲击:企业债信用风险外溢,美联储进一步创设结构性政策工具、直接向商业实体提供流动性支持

2020年疫情冲击实体经济,为维持日常经营,企业短期融资需求上升,商业票据贴现率走高,后续伴随美联储紧急降息而缓解,但由于疫情反复、经营状况持续恶化等因素,部分企业出现资金链断裂、无法按时还本付息,债务违约风险上升,2020年3月商业票据贴现率飙升至2%以上,企业融资难度上升、流动性缺口进一步扩大(见图表2)。

由于疫情快速蔓延、全球原油价格暴跌,2020年3月9日-18日美股出现4次熔断,市场避险情绪升温,共同基金、对冲基金面临大规模回撤,同时杠杆交易下需要追缴保证金,导致美元流动性缺口大幅上升,风险资产和无风险资产被无差别抛售,美国国债市场波动加剧,对冲基金基差交易亏损,进一步抛售美债现货,形成恶性循环,市场流动性迅速收紧,衡量以美国国债为抵押物的隔夜拆借资金成本的SOFR(担保隔夜融资利率)迅速攀升,突破利率走廊上限IOER³(超额存款准备金利率,见图表3)。

²为了应对银行融资市场日益增长的压力,美联储于2007年12月授权与欧洲央行和瑞士央行建立美元流动性互换额度。随后,联邦公开市场委员会又授权与以下各国央行建立美元流动性互换额度:澳大利亚储备银行、巴西中央银行、加拿大银行、丹麦国家银行、英格兰银行、欧洲中央银行、日本银行、韩国银行、墨西哥银行、新西兰储备银行、挪威银行、新加坡金融管理局、瑞典中央银行和瑞士国家银行。³IOER是美联储对银行超额准备金支付的利息,2021年IORB(Interest on Reserve Balances,准备金余额利率)统一取代原先的法定准备金利率(IORR)和超额准备金利率(IOER),成为美联储利率走廊的上限,用以锚定并调控联邦基金利率。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)