2024年中国购车家庭的收入突破20万元支出跌至14.09万元,结余快速升至6.4万元为中国车市的发展埋下新伏笔

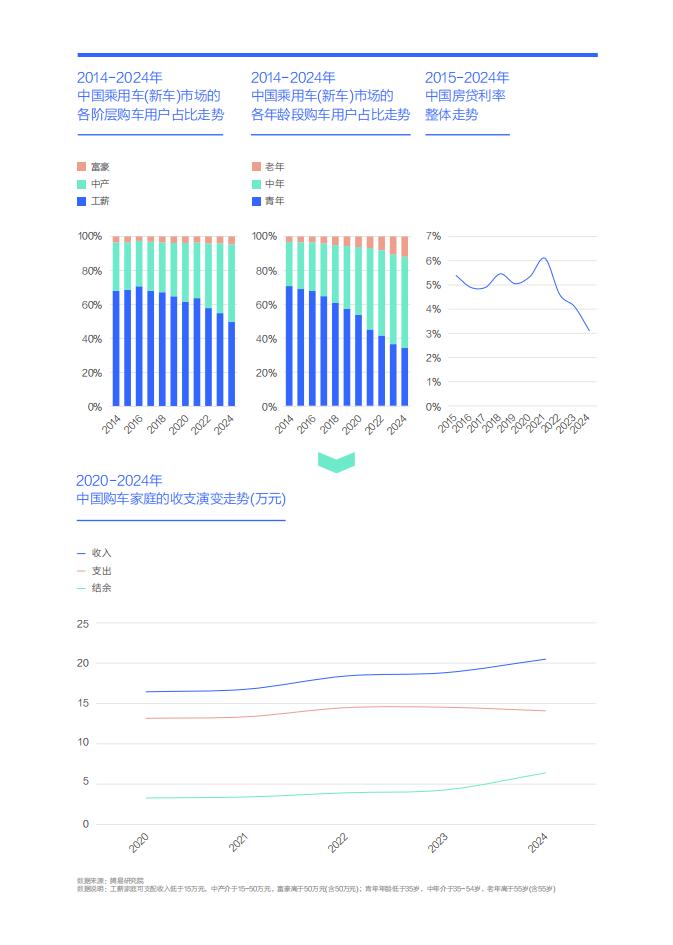

近几年,虽然中国经济的压力有点大,但购车家庭的可支配收入持续提升,2024年一举突破20万元,升至20.49万元。购车家庭收入增长的动力,主要来自内部结构的优化,尤其是中年化与中产化。2024年中国车市的平均购车年龄突破40岁,中产占比突破45%,对比曾经的购车主体青年与工薪,新主体的中年与中产的收入水平高出一大截。疫情后,中国股市的触底反弹与黄金价格的快速飙升等,也有利于提升拥有更多金融资产的中年与中产的收入;

近十多年,中国购车家庭的第一开支都是房贷,疫情后为了刺激房地产市场与降低居民负担,相关部门果断下调房贷利率,从五六个点降至三四个点,购车家庭的开支随之回落,2024年小幅降至14.09万元;

在收入持续提升与支出小幅回落的共同加持下,2024年中国购车家庭的收支结余快速升至6.4万元,为中国车市的发展埋下新伏笔。

近十多年,房贷就像一副束缚中国购车家庭消费的沉重枷锁近几年房贷压力大幅降低,车市理应成为扩大内需的桥头堡

近十多年,相关部门一直想扩大内需,但内需一直像头沉睡的狮子,任凭您千呼万唤,它就是醒不来。主要阻碍就是沉重的房贷压力,2020年房贷占了不少家庭过半支出,其它开支变得捉襟见肘;

近几年,相关部门坚决贯彻“房子是用来住的不是用来炒的”执政理念,主动降低房贷利率等,取得了显著效果,中国购车家庭的房贷偿还形式变化巨大:还需偿还房贷的占比大幅降低,由2019年高点的70%多降至2024年的56.46%;2022-2024年,中国购车家庭提前还清房贷的占比快速提升,并逼近20%;2021-2024年,中国车市没买房(含用不着买房)用户的占比也快速提升,并突破10%;

上述一系列变化共同降低了中国购车家庭的房贷压力,2020-2024年购车家庭的房贷开支由7万多降至5万多,房贷支出占比由50%多快速降至40%以内。2024年,虽然房贷开支仍是中国购车家庭的第一开支,占比36.27%,但比曾经过半的开支占比少了一大截;

房贷支出及其占比的降低,购车、旅游、娱乐等其它开支才有可能提升与活跃,中国内需才有可能盘活,其中车市理应成为中国扩大内需的桥头堡。目前不少家庭就等着房贷压力降低或彻底还清房贷后,给自己置换辆称心如意的“梦想车”。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)